Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 126/QĐ-TCT | Hà Nội, ngày 31 tháng 01 năm 2018 |

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ

Căn cứ Nghị quyết số 35/NQ-CP ngày 16 tháng 5 năm 2016 của Chính phủ về hỗ trợ và phát triển doanh nghiệp đến năm 2020;

Căn cứ Quyết định số 574/QĐ-TTg ngày 25 tháng 4 năm 2017 của Thủ tướng Chính Phủ về việc ban hành Quy chế tiếp nhận, xử lý và trả lời phản ánh, kiến nghị của người dân, doanh nghiệp trên Cổng thông tin điện tử Chính phủ;

Căn cứ Quyết định số 469/QĐ-BTC ngày 13 tháng 3 năm 2017 của Bộ trưởng Bộ Tài chính về việc ban hành Quy chế làm việc của Bộ Tài chính;

Căn cứ Thông báo số 722/TB-BTC ngày 4 tháng 7 năm 2017 của Bộ Tài chính;

Căn cứ Quyết định số 1808/QĐ-TCT ngày 10 tháng 10 năm 2014 của Tổng cục Trưởng Tổng cục Thuế về việc ban hành Quy chế làm việc của Tổng cục Thuế;

Xét đề nghị của Vụ trưởng Vụ Chính sách - Tổng cục Thuế,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Quy trình và chế độ trách nhiệm của Thủ trưởng cơ quan thuế các cấp trong việc tiếp nhận, xử lý và trả lời phản ánh, kiến nghị của người nộp thuế gửi đến Văn phòng Chính phủ qua Cổng thông tin điện tử Chính phủ.

Điều 3. Các Ông (Bà) Chánh Văn phòng, Thủ trưởng các đơn vị tương đương thuộc và trực thuộc cơ quan Tổng cục Thuế, Cục trưởng Cục Thuế các tỉnh, thành phố trực thuộc trung ương chịu trách nhiệm thi hành quyết định này.

|

Nơi nhận: | TỔNG CỤC TRƯỞNG |

QUY TRÌNH VÀ CHẾ ĐỘ TRÁCH NHIỆM

CỦA THỦ TRƯỞNG CƠ QUAN THUẾ CÁC CẤP TRONG VIỆC TIẾP NHẬN, XỬ LÝ VÀ TRẢ LỜI PHẢN ÁNH, KIẾN NGHỊ CỦA NGƯỜI NỘP THUẾ GỬI ĐẾN VĂN PHÒNG CHÍNH PHỦ QUA CỔNG THÔNG TIN ĐIỆN TỬ CHÍNH PHỦ

(Ban hành kèm theo Quyết định số: 126/QĐ-TCT ngày 31 tháng 01 năm 2018 của Tổng cục trưởng Tổng cục Thuế)

- Quy định việc tiếp nhận, quản lý, giải quyết văn bản của Văn phòng Chính phủ chuyển đến Bộ Tài chính (kèm theo nội dung phản ánh, kiến nghị của người nộp thuế gửi đến Cổng thông tin điện tử Chính phủ).

- Quy định chế độ trách nhiệm của Thủ trưởng cơ quan thuế các cấp trong việc tiếp nhận, xử lý và trả lời phản ánh, kiến nghị của người nộp thuế gửi đến Cổng thông tin điện tử Chính phủ.

- Quy trình này không quy định về việc tiếp nhận đơn thư khiếu nại, tố cáo của người nộp thuế.

1. Các cụm từ viết tắt.

- CTTĐT: Cổng thông tin điện tử

- NNT: Người nộp thuế

2. Giải thích một số từ ngữ được sử dụng trong quy trình.

- “Văn bản đến” là văn bản Văn phòng Chính phủ chuyển đến Bộ Tài chính (bao gồm cả hồ sơ giấy và hồ sơ điện tử trên môi trường mạng) kèm theo phản ánh, kiến nghị của NNT gửi đến CTTĐT Chính phủ.

- “Văn bản đi” là tất cả các loại văn bản trả lời phản ánh, kiến nghị của NNT.

- “Đăng ký văn bản” là việc ghi chép hoặc cập nhật những thông tin cần thiết về văn bản như số, ký hiệu; ngày, tháng, năm ban hành; trích yếu nội dung; nơi nhận...vào sổ đăng ký văn bản hoặc cơ sở dữ liệu quản lý văn bản trên máy vi tính để quản lý và tra cứu tìm văn bản.

- “Hồ sơ” là một tập văn bản, tài liệu có liên quan với nhau về một vấn đề, một sự việc, một đối tượng cụ thể được hình thành trong quá trình theo dõi, giải quyết công việc thuộc phạm vi, chức năng, nhiệm vụ của đơn vị, kể từ khi sự việc bắt đầu đến khi kết thúc.

- “Lập hồ sơ” là việc tập hợp và sắp xếp văn bản, tài liệu hình thành trong quá trình theo dõi, giải quyết công việc.

- “Người nộp thuế” bao gồm tổ chức, cá nhân nộp thuế theo quy định của Luật quản lý thuế.

- “CTTĐT Chính phủ” (1) là cơ quan tích hợp thông tin hành chính điện tử và cơ quan thông tin truyền thông đa phương tiện của Chính phủ, thuộc Văn phòng Chính phủ do Bộ Trưởng, Chủ nhiệm văn phòng Chính phủ quản lý trực tiếp.

I. TIẾP NHẬN, QUẢN LÝ VĂN BẢN ĐẾN TỔNG CỤC.

Văn bản của Văn phòng Chính phủ chuyển đến Bộ Tài chính (kèm theo phản ánh, kiến nghị của NNT gửi đến CTTĐT Chính phủ) bao gồm cả hồ sơ giấy và hồ sơ điện tử trên môi trường mạng, Phòng Hành chính thuộc Văn phòng Tổng cục Thuế có trách nhiệm tiếp nhận, phân loại, đăng ký, chuyển giao văn bản đến các vụ/đơn vị trong Tổng cục Thuế ngay trong ngày hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo và phải đảm bảo tính kết nối với Hệ thống thông tin tiếp nhận, xử lý và trả lời phản ánh kiến nghị của người dân, doanh nghiệp trên CTTĐT Chính Phủ theo quy định của Bộ Tài chính.

II. THỦ TỤC TRÌNH VÀ THỜI HẠN GIẢI QUYẾT CÔNG VIỆC.

1. Đơn vị chủ trì soạn thảo văn bản phải lập hồ sơ xử lý văn bản hoặc hồ sơ giải quyết công việc trình lãnh đạo Tổng cục.

Cùng với việc lập hồ sơ giấy, các vụ/đơn vị có trách nhiệm lập hồ sơ điện tử trên môi trường mạng, đảm bảo gắn kết văn bản đến với việc theo dõi trình ở tất cả các khâu xử lý và với văn bản đi hoặc kết quả xử lý cuối cùng.

2. Hồ sơ, tờ trình xử lý văn bản hoặc giải quyết công việc (hồ sơ giấy và hồ sơ điện tử) bao gồm:

a) Văn bản đến có dấu đăng ký công văn đến của Văn thư Tổng cục.

b) Tờ trình lãnh đạo Tổng cục; trường hợp hồ sơ trình Bộ dự thảo kèm tờ trình Bộ để lãnh đạo Tổng cục duyệt, ký trình.

c) Văn bản đi có chữ ký tắt đúng quy định.

d) Ý kiến tham gia của các đơn vị có liên quan (nếu có).

e) Các tài liệu cần thiết khác.

3. Hồ sơ trình (bao gồm hồ sơ giấy và hồ sơ điện tử) được thực hiện qua Văn phòng, các vụ/đơn vị không trực tiếp trình lãnh đạo Tổng cục. Văn phòng tiếp nhận, xử lý, lập danh mục theo dõi quá trình xử lý và được lưu trữ có hệ thống bằng hồ sơ điện tử trên môi trường mạng.

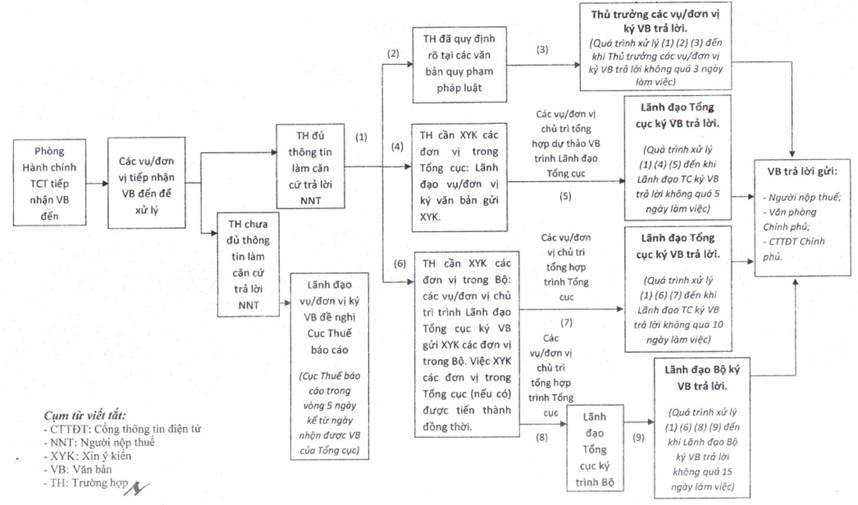

4. Thời hạn giải quyết văn bản.

- Thời hạn giải quyết văn bản trả lời phản ánh, kiến nghị của NNT gửi đến CTTĐT Chính phủ thực hiện theo yêu cầu ghi trên văn bản của Văn phòng Chính phủ hoặc thời hạn được nêu cụ thể tại điểm 4.1, điểm 4.2 mục II phần II quy trình này.

- Thủ trưởng các vụ/đơn vị có trách nhiệm đôn đốc, kiểm tra việc xử lý văn bản của công chức trong vụ/đơn vị đảm bảo giải quyết công việc nhanh chóng, kịp thời.

4.1. Thời hạn giải quyết văn bản đối với văn bản đến chưa đầy đủ thông tin làm căn cứ trả lời:

Ngay trong ngày hoặc chậm nhất là ngày làm việc tiếp theo, công chức được phân công giải quyết dự thảo văn bản trình Lãnh đạo các vụ/đơn vị ký văn bản đề nghị cơ quan thuế quản lý trực tiếp NNT báo cáo bổ sung thông tin, tài liệu.

Cơ quan thuế địa phương báo cáo và cung cấp thông tin, tài liệu liên quan đến phản ánh, kiến nghị của NNT theo đề nghị tại văn bản của Tổng cục Thuế đầy đủ và đúng thời hạn. Thời hạn báo cáo chậm nhất 5 ngày làm việc kể từ ngày nhận được văn bản đề nghị của Tổng cục Thuế.

4.2. Thời hạn xử lý văn bản đến đã đầy đủ thông tin như sau:

4.2.1. Đối với văn bản không phải xin ý kiến tham gia (trường hợp đã được quy định rõ tại các văn bản quy phạm pháp luật): Tổng thời gian xử lý từ khi các vụ/đơn vị nhận được văn bản đến khi Thủ trưởng các vụ/đơn vị ký thừa lệnh Tổng cục văn bản trả lời phản ánh, kiến nghị của NNT gửi đến CTTĐT Chính phủ tối đa không quá 03 ngày làm việc.

4.2.2. Đối với văn bản cần lấy ý kiến tham gia của vụ/đơn vị thuộc Tổng cục: Tổng thời gian xử lý từ khi đơn vị chủ trì nhận được văn bản đến khi Lãnh đạo Tổng cục ký văn bản trả lời phản ánh, kiến nghị của NNT gửi đến CTTĐT Chính phủ tối đa không quá 5 ngày làm việc, cụ thể như sau:

a) Trong thời gian 01 ngày làm việc kể từ ngày nhận được văn bản đến, đơn vị chủ trì lập phiếu lấy ý kiến tham gia. Việc lấy ý kiến tham của nhiều vụ/đơn vị thuộc Tổng cục (nếu có) được tiến hành đồng thời.

b) Trong thời gian 02 ngày làm việc kể từ ngày nhận được Phiếu xin ý kiến tham gia, đơn vị tham gia phải có ý kiến gửi đơn vị chủ trì.

c) Trong thời gian 02 ngày làm việc kể từ khi nhận được ý kiến tham gia hoặc đã quá thời hạn lấy ý kiến tham gia chưa nhận được ý kiến tham gia, đơn vị chủ trì tổng hợp trình Tổng cục ký văn bản trả lời NNT.

4.2.3. Đối với văn bản cần xin ý kiến tham gia của đơn vị thuộc Bộ: Tổng thời gian xử lý từ khi đơn vị chủ trì nhận được văn bản đến khi Lãnh đạo Tổng cục ký văn bản trả lời phản ánh, kiến nghị của NNT gửi đến CTTĐT Chính phủ tối đa không quá 10 ngày làm việc, cụ thể như sau:

a) Trong thời gian 02 ngày làm việc kể từ ngày nhận được văn bản đến, đơn vị chủ trì trình Tổng cục gửi xin ý kiến tham gia của các đơn vị thuộc Bộ. Việc lấy ý kiến tham gia của nhiều vụ/đơn vị thuộc Tổng cục (nếu có) được tiến hành đồng thời.

Thời hạn lấy ý kiến tham gia của các đơn vị thuộc Bộ tối đa là 05 ngày làm việc (bao gồm cả thời gian trình Tổng cục phê duyệt văn bản xin ý kiến).

b) Trong thời gian 02 ngày làm việc kể từ khi nhận được ý kiến tham gia hoặc đã quá thời hạn lấy ý kiến tham gia mà chưa nhận được ý kiến tham gia, đơn vị chủ trì tổng hợp trình Tổng cục ký văn bản trả lời NNT.

4.2.4. Đối với các phản ánh, kiến nghị chưa được quy định cụ thể trong các văn bản quy phạm pháp luật thuộc thẩm quyền Bộ ký văn bản hướng dẫn giải đáp: Tổng thời gian xử lý từ khi nhận được văn bản, đơn vị chủ trì nghiên cứu dự thảo văn bản trình Bộ đến khi Lãnh đạo Bộ ký văn bản trả lời phản ánh, kiến nghị của NNT gửi đến CTTĐT Chính phủ tối đa không quá 15 ngày làm việc (kể cả thời gian lấy kiến).

4.2.5. Đối với các phản ánh, kiến nghị phức tạp cần phải lấy ý kiến các Bộ, ngành: Trong thời hạn 02 ngày làm việc kể từ ngày nhận được văn bản đến hoặc trong ngày nhận được ý kiến tham gia, chỉ đạo của lãnh đạo Bộ (cần xin ý kiến Bộ, ngành), đơn vị chủ trì phải trình Tổng cục, trình Bộ văn bản lấy ý kiến tham gia.

Trong thời hạn 02 ngày làm việc kể từ ngày nhận được ý kiến tham gia, đơn vị chủ trì tổng hợp trình Tổng cục.

Trường hợp quá thời hạn ghi trong văn bản của Văn phòng Chính phủ mà chưa nhận được ý kiến tham gia của các Bộ, ngành, đơn vị chủ trì trình Tổng cục có văn bản gửi Văn phòng Chính phủ nêu rõ lý do cần thêm thời gian giải quyết phản ánh, kiến nghị của NNT.

4.2.6. Trường hợp thời hạn quy định tại văn bản của Văn phòng Chính phủ chuyển đến Bộ Tài chính (kèm theo phản ánh, kiến nghị của NNT gửi đến CTTĐT Chính phủ) có quy định thời hạn giải quyết gấp hoặc rất gấp: Khi nhận được văn bản xin ý kiến của vụ/đơn vị chủ trì, các vụ/đơn vị tham gia phải thực hiện theo thời hạn do vụ/đơn vị chủ trì đề xuất; Cơ quan thuế địa phương khi nhận được văn bản của Tổng cục Thuế đề nghị báo cáo và cung cấp thông tin, tài liệu liên quan đến phản ánh của NNT phải thực hiện báo cáo ngay đúng thời hạn quy định tại văn bản của Tổng cục Thuế.

4.3. Trách nhiệm của Văn phòng trong việc trình lãnh đạo Tổng cục giải quyết công việc:

Khi nhận được hồ sơ, tờ trình của các đơn vị (bao gồm cả hồ sơ giấy và hồ sơ điện tử), Văn phòng có nhiệm vụ:

- Rà soát hồ sơ, tờ trình (bản giấy) nếu đáp ứng đầy đủ về thủ tục, thể thức văn bản, nội dung, căn cứ xử lý thì Văn phòng trình lãnh đạo Tổng cục ngay trong ngày hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo.

- Trường hợp hồ sơ, tờ trình chưa bảo đảm về thủ tục hành chính, thể thức văn bản, căn cứ xử lý thì Văn phòng (Phòng Thư ký - Tổng hợp) lập Phiếu chuyển hồ sơ trả ngay các đơn vị chủ trì hoàn thiện ngay trong ngày hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo.

- Công chức Phòng Thư ký - Tổng hợp thuộc Văn phòng có trách nhiệm giúp Tổng cục trưởng, các Phó Tổng cục trưởng theo dõi, quản lý hồ sơ, tài liệu trình lãnh đạo Tổng cục để rà soát về thủ tục, thể thức văn bản, nội dung, căn cứ xử lý đảm bảo thống nhất trong việc giải quyết công việc giữa các lãnh đạo Tổng cục. Đồng thời cập nhật quá trình luân chuyển hồ sơ, tờ trình (bản điện tử) trên môi trường mạng.

- Đối với hồ sơ, tờ trình phải xử lý gấp nhưng chỉ nhận được 1 trong 2 loại (hồ sơ giấy hoặc hồ sơ điện tử), thì xử lý như sau:

+ Nếu chỉ nhận được hồ sơ giấy, Văn phòng chủ động rà soát, trình lãnh đạo Tổng cục giải quyết công việc, đồng thời yêu cầu đơn vị gửi hồ sơ điện tử trong thời hạn ½ ngày làm việc kể từ ngày Văn phòng nhận được hồ sơ giấy để hoàn thiện hồ sơ giải quyết công việc trên môi trường mạng.

+ Nếu chỉ nhận được hồ sơ điện tử, Văn phòng chủ động rà soát, giải quyết công việc và yêu cầu đơn vị gửi đủ hồ sơ giấy theo quy định. Khi nhận được hồ sơ giấy, Văn phòng mới trình lãnh đạo Tổng cục.

4.4. Trách nhiệm của Thủ trưởng các vụ/đơn vị:

- Chỉ đạo, quán triệt toàn thể công chức trong các vụ/đơn vị tuân thủ các quy định khi soạn thảo văn bản, lập hồ sơ, tờ trình lãnh đạo Tổng cục; khi lập hồ sơ giấy phải tiến hành đồng thời với việc lập hồ sơ điện tử trên môi trường mạng.

- Phân công cán bộ văn thư làm đầu mối trình và nhận văn bản, hồ sơ của đơn vị trình Tổng cục (bao gồm cả hồ sơ giấy và hồ sơ điện tử) với Phòng Thư ký - Tổng hợp thuộc Văn phòng.

- Theo dõi, chỉ đạo văn thư và công chức trong đơn vị theo dõi hồ sơ trình các cấp có thẩm quyền phê duyệt (bao gồm cả hồ sơ giấy và hồ sơ điện tử) để phối hợp với Phòng Thư ký - Tổng hợp theo dõi, đôn đốc việc xử lý các hồ sơ trình Tổng cục, trình Bộ, bảo đảm thời hạn quy định.

- Thủ trưởng cơ quan thuế địa phương chỉ đạo thực hiện báo cáo bổ sung thông tin, tài liệu theo yêu cầu của Tổng cục Thuế nghiêm túc, kịp thời.

Văn bản do cơ quan thuế ban hành phải thực hiện đúng thể thức, kỹ thuật trình bày văn bản theo quy định.

Trước khi thực hiện các công việc để phát hành văn bản, văn thư Phòng Hành chính phải kiểm tra thể thức, hình thức và kỹ thuật trình bày văn bản, đảm bảo đúng quy định và lưu hành.

Văn bản trả lời do Bộ Tài chính, Tổng cục Thuế ban hành được nhân bản hoặc in theo đúng số lượng đã ghi ở nơi nhận (trong đó phải có người nộp thuế, Văn phòng chính phủ, CTTĐT Chính Phủ), đồng thời đăng tải văn bản có định dạng .PDF lên Website TCT, gửi cho cơ quan thuế liên quan ngay trong ngày hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo và phải đảm bảo tính kết nối với Hệ thống thông tin tiếp nhận, xử lý và trả lời phản ánh kiến nghị của người dân, doanh nghiệp trên CTTĐT Chính Phủ theo quy định của Bộ Tài chính.

Toàn bộ các loại văn bản trả lời được cập nhật dữ liệu vào chương trình quản lý văn bản và theo dõi theo quy định.

VI. LƯU TRỮ VĂN BẢN, TÀI LIỆU.

Văn bản đến và văn bản đi được lưu tại đơn vị chủ trì giải quyết văn bản phản ánh, kiến nghị của NNT gửi đến CTTĐT Chính phủ.

Trong quá trình giải quyết công việc cán bộ, công chức có trách nhiệm lập hồ sơ công việc và sắp xếp hồ sơ, tài liệu liên quan theo trình tự giải quyết công việc.

Các vụ/đơn vị thuộc Tổng cục Thuế, cơ quan thuế địa phương có trách nhiệm quản lý chặt chẽ văn bản, tài liệu tại đơn vị từ khi tiếp nhận, xử lý, trình duyệt, ký ban hành cho đến khi giao nộp hồ sơ tài liệu lưu trữ theo quy định.

1. Trách nhiệm của đơn vị, cá nhân

Thủ trưởng các vụ/đơn vị thuộc Tổng cục Thuế có trách nhiệm tổ chức thực hiện về chỉ đạo công chức thuộc đơn vị mình thực hiện nghiêm túc quy định tại quy trình này.

Văn phòng Tổng cục Thuế định kỳ có trách nhiệm theo dõi, đôn đốc, nhắc nhở, tổng hợp tình hình tiếp nhận và giải quyết văn bản phản ánh, kiến nghị của người nộp thuế và báo cáo Tổng cục kết quả thực hiện.

Mọi công chức, viên chức, người lao động phải có trách nhiệm chấp hành nghiêm chỉnh quy trình này.

2. Khen thưởng và kỷ luật

Việc chấp hành quy định tại quy trình này là một trong những tiêu chuẩn để đánh giá, phân loại, bình xét thi đua, khen thưởng đối với tập thể, công chức và người đứng đầu đơn vị cơ quan thuế các cấp.

- Đơn vị, cá nhân thực hiện tốt quy trình này được xem xét tính vào thành tích khen thưởng định kỳ hoặc đột xuất.

- Đơn vị vi phạm các quy định của quy trình này đặc biệt là có văn bản trả lời chậm, nội dung văn bản không đảm bảo chất lượng hoặc có sai sót thì sẽ bị xử lý như sau: phê bình, nhắc nhở, trừ điểm thi đua, hạ mức khi bình xét thi đua, không xét hoặc cắt danh hiệu thi đua cuối năm.

- Cá nhân vi phạm các quy định của quy trình này, đặc biệt là có văn bản trả lời chậm, nội dung văn bản không đảm bảo chất lượng hoặc có sai sót thì sẽ bị xử lý: Phê bình, nhắc nhở, trừ điểm thi đua, hạ mức khi bình xét thi đua cuối năm, không được xét hoặc cắt danh hiệu thi đua cuối năm; không được xét đi học các khóa đào tạo, bồi dưỡng.

Trong quá trình thực hiện, nếu có vấn đề vướng mắc các vụ/đơn vị, cơ quan thuế địa phương phản ánh kịp thời về Tổng cục Thuế để có hướng dẫn kịp thời./.

MÔ HÌNH

(Quy trình và chế độ trách nhiệm của Thủ trưởng cơ quan thuế các cấp trong việc tiếp nhận, xử lý và trả lời phản ánh kiến nghị của người nộp thuế gửi đến Văn phòng Chính phủ qua CTTĐT Chính phủ)

1 Theo Điều 1 Quyết định số 06/2013/QĐ-TTg ngày 24/01/2013 của Thủ tướng Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Cổng Thông tin điện tử Chính Phủ

- 1Công văn 5023/TCT-TNCN năm 2017 về trả lời kiến nghị của Công ty Cổ phần Tập đoàn Thiên Long liên quan đến chính sách thuế thu nhập cá nhân đối với khoản công tác phí do Tổng cục Thuế ban hành

- 2Công văn 7430/TCHQ-TXNK năm 2017 về trả lời kiến nghị liên quan về hoạt động ủy thác nhập khẩu, xuất khẩu do Tổng cục Hải quan ban hành

- 3Công văn 5404/TCT-KK năm 2017 về xử lý và trả lời kiến nghị của người nộp thuế do Tổng cục Thuế ban hành

- 4Quyết định 229/QĐ-BHXH năm 2018 quy định về quy trình biên tập, đăng tin, gỡ tin trên Trang/Cổng Thông tin điện tử ngành Bảo hiểm xã hội

- 5Công văn 4241/TCHQ-VP năm 2020 về tiếp nhận, xử lý phản ánh, kiến nghị của người dân, doanh nghiệp trên Hệ thống thông tin Chính phủ do Tổng cục Hải quan ban hành

- 6Công văn 5051/TCT-KK năm 2023 trả lời phản ánh, kiến nghị do Tổng cục Thuế ban hành

- 1Luật quản lý thuế 2006

- 2Quyết định 06/2013/QĐ-TTg quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Cổng Thông tin điện tử Chính phủ do Thủ tướng Chính phủ ban hành

- 3Nghị quyết 35/NQ-CP năm 2016 về hỗ trợ và phát triển doanh nghiệp đến năm 2020 do Chính phủ ban hành

- 4Quyết định 469/QĐ-BTC năm 2017 ban hành Quy chế làm việc của Bộ Tài chính

- 5Quyết định 574/QĐ-TTg năm 2017 về quy chế tiếp nhận, xử lý và trả lời phản ánh, kiến nghị của người dân, doanh nghiệp trên Cổng Thông tin điện tử Chính phủ do Thủ tướng Chính phủ ban hành

- 6Công văn 5023/TCT-TNCN năm 2017 về trả lời kiến nghị của Công ty Cổ phần Tập đoàn Thiên Long liên quan đến chính sách thuế thu nhập cá nhân đối với khoản công tác phí do Tổng cục Thuế ban hành

- 7Công văn 7430/TCHQ-TXNK năm 2017 về trả lời kiến nghị liên quan về hoạt động ủy thác nhập khẩu, xuất khẩu do Tổng cục Hải quan ban hành

- 8Công văn 5404/TCT-KK năm 2017 về xử lý và trả lời kiến nghị của người nộp thuế do Tổng cục Thuế ban hành

- 9Quyết định 229/QĐ-BHXH năm 2018 quy định về quy trình biên tập, đăng tin, gỡ tin trên Trang/Cổng Thông tin điện tử ngành Bảo hiểm xã hội

- 10Công văn 4241/TCHQ-VP năm 2020 về tiếp nhận, xử lý phản ánh, kiến nghị của người dân, doanh nghiệp trên Hệ thống thông tin Chính phủ do Tổng cục Hải quan ban hành

- 11Công văn 5051/TCT-KK năm 2023 trả lời phản ánh, kiến nghị do Tổng cục Thuế ban hành

Quyết định 126/QĐ-TCT năm 2018 về quy trình và chế độ trách nhiệm của Thủ trưởng cơ quan thuế các cấp trong việc tiếp nhận, xử lý và trả lời phản ánh, kiến nghị của người nộp thuế gửi đến Văn phòng Chính phủ qua Cổng thông tin điện tử Chính phủ do Tổng cục trưởng Tổng cục Thuế ban hành

- Số hiệu: 126/QĐ-TCT

- Loại văn bản: Quyết định

- Ngày ban hành: 31/01/2018

- Nơi ban hành: Tổng cục Thuế

- Người ký: Bùi Văn Nam

- Ngày công báo: Đang cập nhật

- Số công báo: Đang cập nhật

- Ngày hiệu lực: 31/01/2018

- Tình trạng hiệu lực: Kiểm tra