Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 174/2015/TT-BTC | Hà Nội, ngày 10 tháng 11 năm 2015 |

HƯỚNG DẪN KẾ TOÁN NGHIỆP VỤ THUẾ VÀ THU KHÁC ĐỐI VỚI HÀNG HÓA XUẤT KHẨU, NHẬP KHẨU

Căn cứ Luật Ngân sách Nhà nước số 01/2002/QH11 ngày 16/12/2002;

Căn cứ Luật Kế toán số 03/2003/QH11 ngày 17/06/2003;

Căn cứ Luật Hải quan số 54/2014/QH13 ngày 23/6/2014;

Căn cứ các Luật, Pháp lệnh, Nghị định về thuế, phí, lệ phí và các khoản thu khác thuộc ngân sách nhà nước;

Căn cứ Luật Xử lý vi phạm hành chính số 15/2012/QH13 ngày 20/6/2012;

Căn cứ Luật Giao dịch điện tử số 51/2005/QH11 ngày 29/11/2005;

Căn cứ Luật Thương mại số 36/2005/QH11 ngày 14 tháng 06 năm 2005;

Căn cứ Nghị định số 128/2004/NĐ-CP của Chính phủ hướng dẫn chi tiết một số điều của Luật kế toán;

Căn cứ Nghị định số 27/2007/NĐ-CP ngày 23 tháng 02 năm 2007 của Chính phủ về giao dịch điện tử trong hoạt động tài chính;

Căn cứ Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ quy định chi tiết thi hành một số điều của Luật quản lý thuế và Luật sửa đổi, bổ sung một số điều của Luật quản lý thuế;

Căn cứ Nghị định số 08/2015/NĐ-CP ngày 21 tháng 01 năm 2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan;

Căn cứ Nghị định số 215/2013/NĐ-CP ngày 23 tháng 12 năm 2013 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Theo đề nghị của Tổng cục trưởng Tổng cục Hải quan,

Bộ trưởng Bộ Tài chính ban hành Thông tư hướng dẫn kế toán nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu, như sau:

Thông tư này quy định chứng từ kế toán, tài khoản kế toán, sổ kế toán và báo cáo tài chính, báo cáo quản trị và các công việc có liên quan đến kế toán nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu áp dụng đối với các đối tượng quy định tại

Thông tư này áp dụng cho các đơn vị hải quan gồm Tổng cục Hải quan; Cục hải quan và các đơn vị tương đương, Chi cục hải quan và các đơn vị tương đương trong việc thực hiện công tác kế toán nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu.

Trong thông tư này, các từ ngữ dưới đây được hiểu như sau:

1. “Kế toán thuế tạm thu” là phương pháp kế toán các khoản tiền thuế của hàng hóa xuất khẩu, nhập khẩu được tạm nộp vào tài khoản tiền gửi (tạm thu, tạm giữ) của cơ quan hải quan mở tại Kho bạc Nhà nước trước khi nộp vào ngân sách nhà nước, theo quy định của pháp luật thuế đối với hàng hóa xuất khẩu, nhập khẩu.

2. “Kế toán thuế chuyên thu” là phương pháp kế toán các khoản tiền thuế của hàng hóa xuất khẩu, nhập khẩu phải nộp vào ngân sách nhà nước theo quy định của pháp luật thuế đối với hàng hóa xuất khẩu, nhập khẩu.

3. “Cơ sở dữ liệu kế toán thuế xuất khẩu, nhập khẩu” là tập hợp các thông tin, dữ liệu về kế toán thuế xuất khẩu, nhập khẩu (bao gồm: chứng từ kế toán, sổ kế toán, báo cáo kế toán liên quan đến thuế và các khoản thu khác đối với hàng hóa xuất khẩu, nhập khẩu) được lưu giữ, sắp xếp, tổ chức để truy cập, khai thác, quản lý và cập nhật thông qua phương tiện điện tử trên hệ thống quản lý thuế xuất khẩu, nhập khẩu tập trung của Tổng cục Hải quan.

4. “Đơn vị kế toán thuế xuất khẩu, khẩu nhập” là các đơn vị hải quan có tổ chức bộ máy kế toán thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu và lập báo cáo tài chính (sau đây gọi tắt là đơn vị kế toán).

5. “Kế toán hoàn nộp thừa” là phương pháp kế toán đối với trường hợp hoàn khoản tiền người nộp thuế đã nộp lớn hơn số tiền phải nộp của từng loại thuế trong cùng một đơn vị kế toán. Không bao gồm các trường hợp hoàn khoản tiền do nộp nhầm cơ quan thu, nhầm đơn vị kế toán và các trường hợp được hoàn thuế đã nộp đối với hàng hóa đã nhập khẩu nhưng tái xuất trả lại chủ hàng nước ngoài hoặc tái xuất sang nước thứ ba hoặc tái xuất vào khu phi thuế quan, hàng hóa đã xuất khẩu nhưng nhập khẩu trở lại Việt Nam, hàng hóa nhập khẩu để sản xuất hàng hóa xuất khẩu đã nộp thuế giá trị gia tăng theo quy định, sau đó đã thực tế xuất khẩu sản phẩm.

6. “Kế toán hoàn do tái xuất hoặc tái nhập” là phương pháp kế toán đối với trường hợp hoàn khoản tiền người nộp thuế đã nộp theo nghĩa vụ thuế của hàng hóa xuất khẩu, nhập khẩu, nhưng sau đó do tái xuất hàng đã nhập khẩu hoặc tái nhập hàng đã xuất khẩu người nộp thuế được hoàn trả lại khoản tiền đã nộp theo quy định của pháp luật về thuế. Bao gồm cả trường hợp được hoàn thuế đối với hàng hóa đã nhập khẩu nhưng tái xuất trả lại chủ hàng nước ngoài hoặc tái xuất sang nước thứ ba hoặc tái xuất vào khu phi thuế quan; hàng hóa đã xuất khẩu nhưng nhập khẩu trở lại Việt Nam; hàng hóa nhập khẩu để sản xuất hàng hóa xuất khẩu đã nộp thuế giá trị gia tăng theo quy định, sau đó đã thực tế xuất khẩu sản phẩm.

Điều 4. Nội dung của kế toán nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu

1. Kế toán nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu (sau đây gọi tắt là Kế toán thuế xuất khẩu, nhập khẩu) là việc tổ chức hệ thống thông tin quản lý nội bộ của hệ thống Hải quan về thu thuế xuất khẩu, thuế nhập khẩu, thuế giá trị gia tăng (GTGT), thuế tiêu thụ đặc biệt (TTĐB), thuế bảo vệ môi trường (BVMT), thuế phòng vệ thương mại (thuế chống bán phá giá, thuế chống trợ cấp, thuế tự vệ, thuế chống phân biệt đối xử), thu lệ phí, thu phạt, thu bán hàng tịch thu và các khoản thu khác theo quy định của Nhà nước đối với hàng hóa xuất khẩu, nhập khẩu; Phí thu hộ các hiệp hội, phí một cửa quốc gia.

2. Kế toán thuế xuất khẩu, nhập khẩu có nhiệm vụ ghi chép, phản ánh tình hình thu nộp ngân sách nhà nước về thuế và các khoản thu khác của người nộp thuế hoặc đối tượng vi phạm hành chính trong lĩnh vực hải quan, bao gồm: Số thuế của hàng hóa đã thông quan hoặc giải phóng hàng, số tiền phạt, số tiền chậm nộp, lệ phí phải thu; số thuế, số tiền phạt, số tiền chậm nộp, lệ phí đã thu, đã nộp ngân sách nhà nước hoặc tài khoản tiền gửi của cơ quan hải quan tại Kho bạc Nhà nước; số thuế của hàng hóa đã thông quan hoặc giải phóng hàng, số tiền phạt, số tiền chậm nộp, lệ phí còn phải thu; số hàng hóa tạm giữ; số tiền bán hàng hóa, tang vật đã có quyết định tạm giữ chờ xử lý; số tiền bán hàng hóa, tang vật bị tịch thu đã có kết quả xử lý của cơ quan có thẩm quyền; số thuế, số tiền chậm nộp, số tiền phạt phải hoàn, đã hoàn, còn phải hoàn cho người nộp; số thuế, số tiền phạt, tiền chậm nộp không thu, được giảm theo quyết định của cấp thẩm quyền.

3. Kế toán thuế xuất khẩu, nhập khẩu được ghi chép, phản ánh theo phương pháp ghi kép, đảm bảo tổng hợp kết quả hoạt động nghiệp vụ quản lý thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu do cơ quan hải quan các cấp đã thực hiện theo quy định của pháp luật kế toán, luật ngân sách và pháp luật khác có liên quan. Kế toán thuế xuất khẩu, nhập khẩu phải đáp ứng nguyên tắc sau đây:

a) Hạch toán theo kỳ kế toán;

b) Theo năm ngân sách;

c) Phù hợp với hệ thống kế toán thu ngân sách của Kho bạc Nhà nước;

d) Tổng hợp, phản ánh thông tin tài chính của hoạt động nghiệp vụ đã hoàn thành;

e) Cung cấp báo cáo tài chính theo quy định của pháp luật kế toán.

Điều 5. Yêu cầu đối với kế toán thuế xuất khẩu, nhập khẩu

1. Phản ánh đầy đủ các nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu phát sinh trong kỳ vào sổ kế toán và báo cáo kế toán.

2. Phản ánh thông tin, số liệu kế toán thuế xuất khẩu, nhập khẩu rõ ràng, dễ hiểu, chính xác và đúng thời gian quy định.

3. Phản ánh trung thực hiện trạng, bản chất, nội dung và giá trị của nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu.

4. Thông tin, số liệu kế toán thuế xuất khẩu, nhập khẩu phải được phản ánh liên tục; số liệu kế toán phản ánh kỳ này phải kế tiếp theo số liệu kế toán của kỳ trước.

5. Thông tin, số liệu kế toán thuế xuất khẩu, nhập khẩu phải được phân loại, sắp xếp theo trình tự, có hệ thống, thống nhất với các chỉ tiêu quản lý thuế.

1. Đơn vị tính, chữ viết và chữ số trong kế toán thuế xuất khẩu, nhập khẩu được thực hiện theo quy định của pháp luật kế toán.

2. Các nghiệp vụ kinh tế phát sinh bằng ngoại tệ phải theo dõi theo nguyên tệ và được quy đổi ra đồng Việt Nam theo tỷ giá quy định của pháp luật thuế đối với hàng hóa xuất khẩu, nhập khẩu để ghi sổ kế toán.

Trường hợp người nộp thuế nộp bằng ngoại tệ thì tỷ giá hạch toán số ngoại tệ đã nộp theo tỷ giá hạch toán ngoại tệ do Bộ Tài chính công bố hàng tháng tại thời điểm Kho bạc Nhà nước hạch toán thu ngân sách.

3. Khi lập báo cáo tài chính hoặc công khai báo cáo tài chính sử dụng đơn vị tiền tệ rút gọn, đơn vị kế toán được làm tròn số bằng cách:

a) Đối với đồng Việt Nam: Chữ số sau chữ số hàng đơn vị tiền tệ rút gọn nếu bằng năm (5) trở lên thì được tăng thêm một (1) đơn vị; nếu nhỏ hơn năm (5) thì không tính.

b) Đối với ngoại tệ: Chữ số thập phân phần nghìn (chữ số thứ 3 sau dấu phẩy thập phân), nếu bằng năm (5) trở lên thì được tăng thêm một phần trăm (1%) đơn vị; nếu nhỏ hơn năm (5) thì không tính.

4. Trường hợp quy đổi tỷ giá ngoại tệ, đối với số tiền bằng đồng Việt Nam đã được quy đổi, phương pháp làm tròn số cũng được thực hiện theo quy định tại khoản 3 Điều này.

Điều 7. Kỳ kế toán thuế xuất khẩu, nhập khẩu

1. Kỳ kế toán thuế gồm kỳ kế toán tháng, kỳ kế toán năm và kỳ chỉnh lý quyết toán.

2. Kỳ kế toán tháng là khoảng thời gian được tính từ ngày 01 đến hết ngày cuối cùng của tháng. Kỳ kế toán năm là khoảng thời gian được tính từ ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch.

3. Kỳ chỉnh lý quyết toán là khoảng thời gian bắt đầu từ ngày 01 tháng 01 đến hết ngày 31 tháng 01 năm kế tiếp, để hạch toán và điều chỉnh các nghiệp vụ được phép hạch toán vào sổ kế toán năm trước theo quy định của Luật Ngân sách nhà nước, chứng từ điều chỉnh liên quan đến năm trước được cập nhật số liệu vào tháng 12 năm trước.

Trường hợp các chứng từ điều chỉnh ngân sách nhà nước năm trước phát sinh sau khi cơ quan hải quan đã đóng kỳ kế toán năm trước thì hạch toán vào kỳ kế toán năm hiện hành.

4. Nghiệp vụ quản lý thuế phát sinh ở kỳ nào phải được ghi chép, hạch toán vào sổ kế toán của kỳ đó. Các trường hợp phát sinh yêu cầu điều chỉnh số liệu phát hiện trong năm liên quan đến năm hiện hành thì được hạch toán điều chỉnh vào kỳ (tháng) phát hiện.

Điều 8. Mở, đóng kỳ kế toán thuế xuất khẩu, nhập khẩu

1. Mở kỳ kế toán thuế xuất khẩu, nhập khẩu là việc thiết lập trên hệ thống kế toán thuế xuất khẩu, nhập khẩu đối với một kỳ kế toán xác định trong năm để cho phép cập nhật dữ liệu vào hệ thống kế toán theo phân quyền.

2. Đóng kỳ kế toán thuế xuất khẩu, nhập khẩu là việc thiết lập trên hệ thống kế toán thuế xuất khẩu, nhập khẩu đối với một kỳ kế toán được xác định trong năm để không cho phép người sử dụng có thể cập nhật dữ liệu vào hệ thống kế toán.

Thời điểm đóng kỳ kế toán tháng là ngày 12 tháng tiếp theo, đóng kỳ kế toán năm là 24h ngày 10 tháng 02 năm tiếp theo. Trường hợp phải lập báo cáo nhanh trong hệ thống thì phải thực hiện theo đúng quy trình xử lý cuối ngày. Ngoài ra phải thực hiện đóng kỳ kế toán thuế trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật. Cơ quan hải quan phải đảm bảo mọi chứng từ kế toán thuế phát sinh được hạch toán đầy đủ, chính xác trong kỳ kế toán.

3. Sau thời điểm đóng kỳ kế toán, trường hợp cần điều chỉnh số liệu kế toán thuế thì thực hiện theo hướng dẫn của Tổng cục trưởng Tổng cục Hải quan.

1. Đơn vị kế toán phải chịu sự kiểm tra kế toán của cơ quan có thẩm quyền. Việc kiểm tra chỉ được thực hiện khi có Quyết định kiểm tra theo quy định của pháp luật.

2. Nội dung kiểm tra kế toán gồm: Kiểm tra việc thực hiện các nội dung công tác kế toán; kiểm tra việc tổ chức bộ máy kế toán và người làm kế toán; kiểm tra việc chấp hành các quy định khác liên quan đến kế toán thuế xuất khẩu, nhập khẩu.

Điều 10. Kiểm soát nội bộ kế toán thuế xuất khẩu, nhập khẩu

1. Kiểm soát nội bộ kế toán là việc thực hiện kiểm tra, xem xét thường xuyên, liên tục trong phạm vi của đơn vị kế toán để đảm bảo tính hợp pháp, chính xác, đầy đủ, kịp thời cả về hình thức, nội dung, số liệu của chứng từ, sổ, báo cáo kế toán; quy trình thực hiện xử lý, hạch toán và phê duyệt theo đúng trình tự, nội dung, thẩm quyền đã được quy định trong cùng đơn vị kế toán.

2. Nội dung của công tác kiểm soát nội bộ kế toán thuế xuất khẩu, nhập khẩu

a) Kiểm soát chứng từ gốc, chứng từ ghi sổ kế toán thuế: mẫu chứng từ; tính hợp pháp của chứng từ; tính đầy đủ, rõ ràng, trung thực, chính xác của thông tin trên chứng từ; sắp xếp và lưu trữ chứng từ kế toán;

b) Kiểm soát hạch toán, định khoản tài khoản kế toán: các giao dịch kế toán thuế xuất khẩu, nhập khẩu được định khoản đúng tính chất nghiệp vụ phát sinh, đúng tài khoản kế toán;

c) Kiểm soát ghi chép sổ kế toán: thời điểm ghi sổ kế toán, đối chiếu sổ chi tiết, bảng kê chứng từ và sổ cái; định kỳ thực hiện cân đối sổ kế toán theo kỳ kế toán thuế xuất khẩu, nhập khẩu;

d) Kiểm soát báo cáo kế toán thuế xuất khẩu, nhập khẩu: tính đầy đủ, chính xác, kịp thời của báo cáo kế toán; lưu báo cáo kế toán; lập, gửi và thuyết minh báo cáo kế toán thuế xuất khẩu, nhập khẩu với cơ quan quản lý cấp trên và các cơ quan nhà nước có thẩm quyền;

đ) Kiểm soát công tác tổ chức bộ máy kế toán thuế xuất khẩu, nhập khẩu: phân công cán bộ trong đơn vị kế toán; tình hình thực thi trách nhiệm, quyền hạn của cán bộ được giao thực hiện công việc kế toán.

3. Trách nhiệm thực hiện kiểm soát nội bộ

a) Cán bộ được phân công thực hiện các nhiệm vụ kế toán có trách nhiệm tự kiểm tra, soát xét trong quá trình thực hiện nhiệm vụ được giao;

b) Phụ trách kế toán thuế xuất khẩu, nhập khẩu có trách nhiệm kiểm soát nội bộ đầy đủ các nội dung kế toán thuộc phạm vi, chức năng, nhiệm vụ của bộ phận kế toán thuế xuất khẩu, nhập khẩu;

c) Thủ trưởng đơn vị kế toán có trách nhiệm kiểm soát các nội dung kế toán thuế xuất khẩu, nhập khẩu thuộc thẩm quyền trước khi phê duyệt, quyết định.

4. Trong quá trình kiểm soát nội bộ kế toán thuế xuất khẩu, nhập khẩu nếu phát hiện có sai sót, phải báo cáo người có thẩm quyền để kịp thời có biện pháp xử lý theo quy định hiện hành.

1. Kiểm kê tài sản là việc xác định tại chỗ về số tiền tồn quỹ, sao kê xác định số thuế và các khoản còn nợ đọng của người nộp thuế, số hàng hóa còn tạm giữ trong kho, số hàng có quyết định tịch thu nhưng chưa xử lý còn lưu giữ ở đơn vị tại thời điểm kiểm kê để đối chiếu với số liệu trên sổ kế toán. Việc kiểm kê tài sản phải lập biên bản theo quy định của pháp luật kế toán.

2. Đơn vị kế toán phải kiểm kê tài sản vào cuối kỳ kế toán năm trước khi lập báo cáo tài chính hoặc các trường hợp khác theo quy định của pháp luật.

Điều 12. Trách nhiệm quản lý, sử dụng, cung cấp thông tin, tài liệu kế toán

1. Thủ trưởng đơn vị kế toán có trách nhiệm lưu trữ, quản lý, sử dụng thông tin, số liệu, tài liệu kế toán; phải xây dựng quy chế quản lý, sử dụng, bảo quản tài liệu kế toán thuế xuất khẩu, nhập khẩu, trong đó quy định rõ trách nhiệm và quyền hạn đối với từng bộ phận và từng người làm kế toán tại đơn vị mình; phải bảo đảm đầy đủ cơ sở vật chất, phương tiện quản lý, bảo quản tài liệu kế toán theo đúng quy định.

2. Đơn vị kế toán phải có trách nhiệm cung cấp thông tin, tài liệu kế toán thuế xuất khẩu, nhập khẩu cho cơ quan nhà nước có thẩm quyền thực hiện chức năng theo quy định của pháp luật. Các cơ quan được cung cấp tài liệu kế toán phải có trách nhiệm giữ gìn, bảo quản tài liệu kế toán trong thời gian sử dụng và phải hoàn trả đầy đủ, đúng hạn tài liệu kế toán đã sử dụng.

3. Việc cung cấp thông tin, tài liệu cho các đối tượng do Thủ trưởng đơn vị kế toán quyết định theo quy định của pháp luật. Việc khai thác, sử dụng tài liệu kế toán phải được sự đồng ý bằng văn bản của Thủ trưởng đơn vị kế toán hoặc người được ủy quyền.

Điều 13. Tài liệu kế toán thuế và lưu trữ tài liệu kế toán thuế

1. Tài liệu kế toán là chứng từ kế toán, sổ kế toán, báo cáo tài chính, báo cáo kế toán quản trị, báo cáo kiểm tra kế toán và các tài liệu khác có liên quan đến kế toán thuế xuất khẩu, nhập khẩu được thể hiện dưới dạng tài liệu giấy hoặc điện tử theo quy định.

2. Tài liệu kế toán điện tử được lưu trữ dưới dạng thông điệp dữ liệu điện tử phải đáp ứng đầy đủ các điều kiện sau đây:

a) Nội dung của thông điệp dữ liệu đó có thể truy cập và sử dụng được để tham chiếu khi cần thiết;

b) Nội dung của thông điệp dữ liệu đó được lưu trong chính khuôn dạng mà nó được khởi tạo, gửi, nhận hoặc trong khuôn dạng cho phép để thể hiện chính xác nội dung dữ liệu đó;

c) Thông điệp dữ liệu đó được lưu theo một cách thức nhất định cho phép xác định nguồn gốc khởi tạo, nơi đến, ngày giờ gửi hoặc nhận thông điệp dữ liệu;

d) Nội dung, thời hạn lưu trữ đối với thông điệp dữ liệu được thực hiện theo quy định của pháp luật về lưu trữ.

3. Đơn vị kế toán phải bảo quản, lưu trữ tài liệu kế toán thuế xuất khẩu, nhập khẩu theo quy định của pháp luật về thuế, Luật Kế toán, Luật Giao dịch điện tử và các văn bản khác có liên quan. Trường hợp đơn vị thực hiện kế toán trên cơ sở ứng dụng công nghệ thông tin thì tài liệu kế toán điện tử sẽ được lưu trữ dưới dạng dữ liệu điện tử phù hợp với quy định Luật giao dịch điện tử.

Điều 14. Ứng dụng công nghệ thông tin trong kế toán thuế xuất khẩu, nhập khẩu

1. Ứng dụng công nghệ thông tin trong công tác kế toán thuế xuất khẩu, nhập khẩu của cơ quan hải quan các cấp phải đảm bảo chấp hành nghiêm chỉnh, đầy đủ các nguyên tắc và yêu cầu của pháp luật kế toán.

2. Tổng cục trưởng Tổng cục Hải quan hướng dẫn cụ thể quy trình sử dụng, quản lý, cập nhật, khai thác thông tin dữ liệu của hệ thống công nghệ thông tin ứng dụng trong kế toán thuế xuất khẩu, nhập khẩu (gọi tắt là hệ thống kế toán thuế xuất khẩu, nhập khẩu) phù hợp với quy định của Thông tư này và các quy định pháp luật hiện hành.

Điều 15. Tổ chức bộ máy kế toán

1. Kế toán thuế xuất khẩu, nhập khẩu tại Tổng cục Hải quan được thực hiện theo nguyên tắc tổng hợp toàn ngành thông qua việc tổng hợp báo cáo từ các bộ phận kế toán tại các đơn vị cơ sở.

2. Tổng cục trưởng Tổng cục Hải quan và thủ trưởng cơ quan hải quan (cấp Cục, Chi cục hoặc tương đương) chịu trách nhiệm tổ chức và chỉ đạo thực hiện công tác kế toán thuế xuất khẩu, nhập khẩu trong đơn vị mình, cần bố trí bộ phận chịu trách nhiệm kế toán thuế xuất khẩu, nhập khẩu phù hợp với điều kiện của đơn vị, bảo đảm thực hiện đầy đủ công việc kế toán và tổng hợp báo cáo theo quy định. Việc bố trí người làm kế toán phải thực hiện theo các quy định hiện hành của pháp luật về kế toán.

Điều 16. Nhiệm vụ thực hiện kế toán thuế xuất khẩu, nhập khẩu

1. Tại Tổng cục Hải quan:

a) Hướng dẫn, chỉ đạo, kiểm tra việc chấp hành quy định về kế toán thuế xuất khẩu, nhập khẩu ở các bộ phận kế toán trong toàn ngành Hải quan;

b) Tổng hợp báo cáo kế toán nghiệp vụ thuế xuất khẩu, nhập khẩu toàn ngành, phân tích các thông tin báo cáo phục vụ yêu cầu quản lý nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu;

c) Nghiên cứu, đánh giá thực trạng, đề xuất những nội dung cần bổ sung, sửa đổi về kế toán thuế xuất khẩu, nhập khẩu trình cấp có thẩm quyền phê duyệt;

d) Các công việc khác được giao.

2. Tại các Cục Hải quan và tương đương:

a) Tổ chức công tác kế toán tại đơn vị mình đảm bảo thực hiện nhiệm vụ được giao theo quy định pháp luật thuế, hải quan và pháp luật kế toán. Hướng dẫn, chỉ đạo, kiểm tra việc chấp hành quy định về kế toán thuế xuất khẩu, nhập khẩu tại các đơn vị cơ sở thuộc sự quản lý của đơn vị mình;

b) Tổng hợp báo cáo, phân tích các thông tin kế toán xuất khẩu, nhập khẩu thuộc đơn vị theo yêu cầu quản lý; lập và nộp báo báo gửi cơ quan cấp trên đúng thời hạn quy định.

c) Nghiên cứu, đánh giá thực trạng, đề xuất những nội dung cần bổ sung, sửa đổi về kế toán thuế xuất khẩu, nhập khẩu và báo cáo với Tổng cục Hải quan;

d) Trường hợp Cục Hải quan không phân cấp công tác kế toán thuế xuất khẩu, nhập khẩu đến cho Chi cục thì Cục Hải quan phải thực hiện công việc kế toán của các Chi cục chưa được phân cấp, công việc cụ thể theo quy định tại khoản 3 Điều này.

e) Các công việc kế toán khác được giao;

3. Tại các Chi cục Hải quan và tương đương:

a) Kiểm tra tính hợp lệ của các chứng từ kế toán thuế xuất khẩu, nhập khẩu và cập nhật vào hệ thống kế toán;

b) Thực hiện việc tổng hợp số thuế theo tờ khai, theo thông báo điều chỉnh, viết biên lai, thu thuế, thu lệ phí;

c) Lập báo cáo và nộp lên Cục Hải quan đúng thời hạn quy định; Đề xuất những nội dung cần bổ sung, sửa đổi về kế toán thuế xuất khẩu, nhập khẩu và báo cáo lên Cục Hải quan.

d) Tổ chức công tác kế toán tại đơn vị mình đảm bảo thực hiện nhiệm vụ được giao theo quy định pháp luật thuế, hải quan và pháp luật kế toán.

Mục 1. HỆ THỐNG CHỨNG TỪ KẾ TOÁN

Điều 17. Chứng từ kế toánSửa đổi, bổ sung

Chứng từ kế toán thuế xuất khẩu, nhập khẩu phải thực hiện theo đúng nội dung, phương pháp lập, ký chứng từ theo quy định của Luật Kế toán và Nghị định số 128/2004/NĐ-CP ngày 31/5/2004 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán áp dụng trong lĩnh vực kế toán nhà nước.

Điều 18. Trình tự luân chuyển chứng từ kế toán

1. Đối với chứng từ kế toán do các bộ phận nghiệp vụ quản lý thuế và thu khác đối với hàng hóa xuất nhập khẩu tiếp nhận, lập và xử lý theo chức năng, nhiệm vụ được giao:

a) Các bộ phận nghiệp vụ quản lý thuế chịu trách nhiệm kiểm tra, quản lý lưu giữ chứng từ gốc và cập nhật số liệu về thuế và các khoản thu khác vào Hệ thống thông tin nghiệp vụ quản lý thuế của cơ quan hải quan, đảm bảo theo dõi quản lý chi tiết các nghiệp vụ đã thực hiện. Đồng thời lập bảng kê các chứng từ cùng loại có cùng nội dung kinh tế để chuyển bộ phận kế toán thuế làm căn cứ hạch toán ghi sổ kế toán.

Định kỳ các bộ phận nghiệp vụ phối hợp với bộ phận kế toán thuế xuất khẩu, nhập khẩu để kiểm tra đối chiếu số liệu phát sinh trong kỳ kế toán trước khi đóng kỳ kế toán. Đảm bảo số liệu theo dõi chi tiết của bộ phận nghiệp vụ quản lý thuế phải phù hợp với số liệu tổng hợp của bộ phận kế toán khi đóng kỳ kế toán.

b) Bộ phận kế toán thuế có nhiệm vụ căn cứ nội dung bảng kê chứng từ lập chứng từ ghi sổ để hạch toán ghi sổ kế toán phù hợp với phương pháp kế toán và hệ thống tài khoản theo quy định Thông tư này, lưu trữ chứng từ ghi sổ và bảng kê chứng từ theo quy định về lưu trữ chứng từ kế toán.

c) Yêu cầu về cập nhật, theo dõi, quản lý số liệu trên Hệ thống thông tin nghiệp vụ quản lý thuế:

Cập nhật đầy đủ, kịp thời các nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu phát sinh vào sổ sách và báo cáo nghiệp vụ.

Phản ánh thông tin, số liệu nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu chi tiết, rõ ràng, dễ hiểu và chính xác.

Phản ánh trung thực hiện trạng, bản chất, nội dung và giá trị của nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu.

Thông tin, số liệu nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu phải được phản ánh liên tục theo kỳ kế toán hiện hành; số liệu kỳ này phải kế tiếp theo số liệu của kỳ trước.

Thông tin, số liệu nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu phải được phân loại, sắp xếp theo trình tự, có hệ thống, phù hợp với các chỉ tiêu quản lý thuế; phù hợp với số liệu trên báo cáo tài chính khi kết thúc kỳ kế toán.

d) Yêu cầu về bảng kê chứng từ:

Bảng kê phải có chữ ký của người lập và phụ trách bộ phận lập bảng kê (bảng kê điện tử phải có chữ ký số), người lập bảng kê có trách nhiệm lưu trữ quản lý chứng từ theo quy định của pháp luật kế toán, pháp luật thuế, pháp luật hải quan.

Thông tin trên bảng kê phải phù hợp với thông tin trên Hệ thống thông tin nghiệp vụ quản lý thuế, phản ánh đúng hiện trạng, nội dung và giá trị của nghiệp vụ kinh tế phát sinh, đảm bảo cung cấp đầy đủ các thông tin cần thiết cho bộ phận kế toán lập chứng từ ghi sổ theo quy định, hạch toán phản ánh nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu.

Mẫu bảng kê chứng từ được hướng dẫn tại Phụ lục số 01 ban hành kèm theo thông tư này, ngoài các nội dung chủ yếu được quy định trên mẫu, đơn vị kế toán có thể bổ sung thêm chỉ tiêu hoặc thay đổi hình thức biểu mẫu cho phù hợp với việc ghi chép và yêu cầu quản lý.

2. Đối với các chứng từ kế toán do bộ phận kế toán thuế tiếp nhận, lập và xử lý theo chức năng, nhiệm vụ được giao: Bộ phận kế toán chịu trách nhiệm kiểm tra, lưu giữ và hạch toán, ghi sổ kế toán theo quy định của pháp luật kế toán.

3. Trình tự kiểm tra chứng từ kế toán, gồm:

a) Kiểm tra tính hợp pháp của nghiệp vụ thuế xuất khẩu, nhập khẩu phát sinh đã ghi trên chứng từ kế toán;

b) Kiểm tra tính rõ ràng, trung thực, đầy đủ của các chỉ tiêu, các nội dung ghi chép trên chứng từ kế toán;

c) Kiểm tra tính chính xác của số liệu, thông tin trên chứng từ kế toán.

Khi kiểm tra chứng từ kế toán nếu phát hiện có hành vi vi phạm chính sách, chế độ, các quy định về quản lý tài chính, thuế của Nhà nước, phải từ chối thực hiện, đồng thời báo ngay cho Thủ trưởng đơn vị kế toán biết để xử lý kịp thời theo đúng pháp luật hiện hành.

Điều 19. Lập và ký chứng từ kế toánSửa đổi, bổ sung

1. Mọi phát sinh liên quan đến việc ghi sổ kế toán thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu đều phải lập chứng từ kế toán. Chứng từ kế toán chỉ lập 1 lần cho một nghiệp vụ phát sinh.

2. Chứng từ kế toán phải lập theo đúng mẫu quy định cho từng loại nghiệp vụ, phải bảo đảm đủ nội dung và bảo đảm tính pháp lý đối với từng loại chứng từ theo quy định của Luật Kế toán và Nghị định số 128/2004/NĐ-CP ngày 31/5/2004 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán áp dụng trong lĩnh vực kế toán nhà nước.

3. Việc ghi chép trên chứng từ phải đầy đủ, rõ ràng:

a) Chữ viết trên chứng từ phải rõ ràng, không được viết tắt, không được tẩy xóa; khi viết phải dùng bút bi hoặc bút mực; không viết bằng mực đỏ, bằng bút chì.

b) Số tiền viết bằng chữ phải đúng với số tiền viết bằng số. Chữ đầu tiên phải viết in hoa, những chữ còn lại không được viết bằng chữ in hoa; phải viết sát đầu dòng, chữ viết và chữ số phải viết liên tục không để cách quãng, ghi hết dòng mới xuống dòng khác, không viết chèn dòng, không viết đè lên chữ in sẵn; chỗ trống phải gạch chéo để không thể sửa chữa, thêm số hoặc thêm chữ. Chứng từ bị tẩy xóa, sửa chữa đều không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai vào mẫu chứng từ in sẵn thì phải hủy bỏ bằng cách gạch chéo chứng từ viết sai.

4. Chứng từ lập nhiều liên phải được lập một lần cho tất cả các liên theo cùng một nội dung bằng máy vi tính, máy chữ hoặc viết lồng bằng giấy than. Trường hợp đặc biệt phải lập nhiều liên nhưng không thể viết một lần tất cả các liên chứng từ thì có thể viết hai lần nhưng phải bảo đảm thống nhất nội dung tất cả các liên chứng từ.

5. Ký chứng từ kế toán

a) Mọi chứng từ kế toán phải được ký theo đúng quy định của luật kế toán. Chữ ký trên chứng từ kế toán của một người phải thống nhất và phải giống với mẫu chữ ký đã đăng ký theo quy định. Riêng chứng từ điện tử phải có chữ ký điện tử theo quy định của pháp luật kế toán, pháp luật giao dịch điện tử.

b) Một người chỉ được phép ký một chức danh trên một chứng từ hoặc một bộ chứng từ kế toán.

c) Kế toán trưởng/phụ trách kế toán không được ký "thừa ủy quyền" Thủ trưởng đơn vị.

d) Người có trách nhiệm ký chứng từ kế toán thuế chỉ được ký chứng từ khi đã ghi đầy đủ nội dung thuộc trách nhiệm của mình theo quy định.

Điều 20. Danh mục, biểu mẫu, sử dụng, quản lý, in và phát hành biểu mẫu chứng từ kế toán

1. Sử dụng, quản lý, in và phát hành biểu mẫu chứng từ kế toán thuế xuất khẩu, nhập khẩu quy định như sau:

a) Ngoài những chứng từ kế toán ban hành trong Thông tư này, các bộ phận kế toán thuế xuất khẩu, nhập khẩu còn phải sử dụng các chứng từ kế toán được ban hành ở các văn bản pháp quy khác liên quan đến hoạt động quản lý thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu;

b) Mẫu chứng từ in sẵn phải được bảo quản cẩn thận, không được để hư hỏng, mục nát. Séc và giấy tờ có giá (nếu có) phải được quản lý như tiền. Việc phân cấp in, quản lý và phân phối các chứng từ kế toán thực hiện theo quy định của Bộ Tài chính;

c) Trong quá trình thực hiện nếu thấy cần thiết Tổng cục trưởng Tổng cục Hải quan có thể bổ sung các chứng từ kế toán nội bộ (sử dụng trong nội bộ hệ thống hải quan) ngoài các chứng từ quy định tại Thông tư này theo yêu cầu quản lý thuế xuất khẩu, nhập khẩu và phù hợp với quy định pháp luật kế toán.

2. Danh mục, mẫu, giải thích nội dung và phương pháp lập chứng từ kế toán thuế xuất khẩu, nhập khẩu ban hành theo Thông tư này được quy định tại Phụ lục số 01 ban hành kèm theo Thông tư này.

Mục 2. HỆ THỐNG TÀI KHOẢN KẾ TOÁN

Điều 21. Tài khoản kế toán thuế xuất khẩu, nhập khẩu

1. Tài khoản kế toán là phương pháp kế toán dùng để phân loại và hệ thống hóa các nghiệp vụ kinh tế, tài chính phát sinh theo nội dung kinh tế. Tài khoản kế toán thuế xuất khẩu, nhập khẩu đảm bảo phản ánh và kiểm soát thường xuyên, liên tục và có hệ thống các thông tin quản lý số thu thuế, tiền chậm nộp, phí, lệ phí, thu phạt; số thu thuế, tiền chậm nộp, phí, lệ phí, thu phạt đã thu; số thu thuế, tiền chậm nộp, phí, lệ phí, thu phạt thu được đã nộp ngân sách nhà nước, tài khoản tiền gửi của cơ quan hải quan tại Kho bạc Nhà nước; số thuế, số tiền chậm nộp, tiền phạt còn phải thu; số tiền bán tang vật vi phạm hành chính còn tạm giữ; số hàng hóa, tang vật đã có quyết định tịch thu nộp ngân sách nhà nước;...

2. Tài khoản kế toán được mở cho từng đối tượng kế toán có cùng nội dung kinh tế. Toàn bộ các tài khoản kế toán sử dụng trong kế toán hình thành Hệ thống tài khoản kế toán. Hệ thống tài khoản kế toán thuế xuất khẩu, nhập khẩu bao gồm các tài khoản trong Bảng cân đối tài khoản và các tài khoản ngoài Bảng cân đối tài khoản.

3. Hệ thống tài khoản kế toán thuế xuất khẩu, nhập khẩu được xây dựng và thiết kế phù hợp với yêu cầu quản lý, chức năng, nhiệm vụ, nội dung hoạt động của cơ quan hải quan và phải đảm bảo các yêu cầu sau:

a) Phù hợp với Luật Ngân sách nhà nước, Luật Kế toán, Luật Quản lý thuế, Luật Hải quan, tổ chức bộ máy và tổ chức thông tin của cơ quan hải quan các cấp;

b) Phản ánh đầy đủ các hoạt động kinh tế, tài chính liên quan đến nghiệp vụ quản lý thuế xuất khẩu, nhập khẩu và thanh toán với ngân sách nhà nước của cơ quan hải quan các cấp;

c) Phù hợp với việc áp dụng các công nghệ quản lý, thanh toán hiện tại và tương lai các cơ quan hải quan và trong nền kinh tế, phục vụ cho việc tổ chức các quan hệ thanh toán trong và ngoài hệ thống hải quan;

d) Thuận lợi cho việc thu thập, xử lý, khai thác và cung cấp thông tin bằng các chương trình, ứng dụng tin học, đảm bảo khả năng giao diện của hệ thống kế toán thuế xuất khẩu, nhập khẩu với hệ thống thông tin quản lý ngân sách nhà nước tại Kho bạc Nhà nước (TABMIS) và các hệ thống thông tin khác.

Điều 22. Lựa chọn hệ thống tài khoản kế toán thuế xuất khẩu, nhập khẩu

1. Tổng cục Hải quan phải căn cứ vào hệ thống tài khoản kế toán ban hành tại Thông tư này để lựa chọn hệ thống tài khoản áp dụng cho đơn vị. Tổng cục Hải quan được bổ sung thêm các tài khoản cấp 2, cấp 3, cấp 4, cấp 5 (trừ các tài khoản mà Bộ Tài chính đã quy định tại Thông tư này) để phục vụ yêu cầu quản lý của đơn vị.

2. Trường hợp Tổng cục Hải quan cần mở thêm các tài khoản cấp 1 ngoài các tài khoản đã có hoặc cần sửa đổi, bổ sung các tài khoản cấp 2, cấp 3, cấp 4, cấp 5 trong hệ thống tài khoản kế toán mà Bộ Tài chính đã quy định tại Thông tư này thì phải được Bộ Tài chính chấp thuận bằng văn bản trước khi thực hiện.

3. Danh mục tài khoản kế toán thuế xuất khẩu, nhập khẩu được quy định tại Phụ lục số 02 ban hành kèm theo Thông tư này.

Điều 23. Tài khoản 111- Tiền mặt

1. Nguyên tắc kế toánSửa đổi, bổ sung

a) Tài khoản 111 dùng để phản ánh tình hình thu, chi tồn quỹ tiền mặt tại quỹ của cơ quan hải quan bằng đồng Việt Nam, ngoại tệ. Nội dung các khoản tiền mặt phản ánh vào tài khoản này là các khoản tiền thuế, các khoản thu khác của người nộp thuế và các đối tượng vi phạm hành chính trực tiếp nộp cho cơ quan hải quan, nhưng cơ quan hải quan chưa kịp nộp vào Kho bạc Nhà nước (bao gồm cả các khoản thu hộ và các khoản ký quỹ).

b) Chỉ phản ánh vào tài khoản 111 "Tiền mặt" số tiền mặt thực tế nhập, xuất quỹ. Đối với khoản tiền thu xong nộp ngay vào Kho bạc Nhà nước trong ngày hoặc do cán bộ Kho bạc Nhà nước thu trực tiếp của người nộp thuế tại cơ quan hải quan hoặc cửa khẩu không được phản ánh vào tài khoản này.

c) Khi tiến hành nhập, xuất quỹ tiền mặt phải có phiếu thu, phiếu chi và có đủ chữ ký trên phiếu thu hoặc phiếu chi. Nghiêm cấm việc xuất quỹ khi chưa lập phiếu chi và chưa có ký xét duyệt của chủ tài khoản trên phiếu chi.

d) Kế toán phải mở sổ kế toán tiền mặt để ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, tồn quỹ ở mọi thời điểm của từng loại quỹ.

e) Thủ quỹ chịu trách nhiệm quản lý tiền và mở sổ quỹ theo dõi việc nhập, xuất quỹ tiền mặt hàng ngày. Cuối ngày phải kiểm kê số tiền mặt tồn quỹ thực tế và đối chiếu giữa số tồn quỹ thực tế với số liệu trên sổ quỹ; giữa số tồn quỹ trên sổ quỹ với số liệu trên sổ kế toán. Nếu có chênh lệch phải xác định nguyên nhân và kiến nghị biện pháp xử lý số chênh lệch đó.

2. Kết cấu và nội dung phản ánh của Tài khoản 111 - Tiền mặt

Bên Nợ: Các khoản tiền mặt tăng, do: Các khoản tiền mặt nhập quỹ; Số tiền mặt thừa quỹ được phát hiện khi kiểm kê quỹ.

Bên Có: Các khoản tiền mặt giảm, do: Các khoản tiền mặt xuất quỹ; Số tiền mặt thiếu hụt quỹ được phát hiện khi kiểm kê.

Số dư bên Nợ: Các khoản tiền mặt còn tồn quỹ

Tài khoản 111- Tiền mặt có 2 tài khoản cấp 2:

- Tài khoản 11101- Tiền thuế;

- Tài khoản 11102- Tiền khác.

Điều 24. Tài khoản 112- Tiền gửi Kho bạc, Ngân hàng

1. Nguyên tắc kế toán

a) Tài khoản 112 phản ánh tình hình biến động và số hiện có các khoản tiền của cơ quan hải quan gửi trên tài khoản tạm giữ tại Kho bạc Nhà nước và tài khoản tiền gửi Ngân hàng (nếu có).

b) Căn cứ để hạch toán trên TK 112 "Tiền gửi Kho bạc, Ngân hàng" là các chứng từ có xác nhận của Kho bạc Nhà nước, Ngân hàng liên quan đến việc ghi tăng, ghi giảm tiền gửi trên tài khoản tại Kho bạc Nhà nước, Ngân hàng; các thông tin dữ liệu báo có của Kho bạc Nhà nước, Ngân hàng hoặc chứng từ tương đương như Giấy nộp tiền vào tài khoản, ủy nhiệm chi, Bản sao kê có xác nhận của Kho bạc Nhà nước, Ngân hàng,...

c) Kế toán tiền gửi Kho bạc, Ngân hàng phải mở sổ chi tiết để theo dõi từng khoản tiền của cơ quan hải quan gửi tại tài khoản Kho bạc Nhà nước, Ngân hàng theo các nội dung tiền gửi trên.

2. Kết cấu và nội dung phản ánh của Tài khoản 112- Tiền gửi Kho bạc, Ngân hàng

Bên Nợ: Các khoản tiền đã gửi vào tài khoản tại Kho bạc Nhà nước, Ngân hàng

Bên Có: Khoản tiền đã rút ra hoặc chuyển đi từ tài khoản tiền gửi tại Kho bạc Nhà nước, Ngân hàng

Số dư bên Nợ: Số tiền hiện còn gửi ở tài khoản tại Kho bạc Nhà nước, Ngân hàng.

Tài khoản 112 - Tiền gửi Ngân hàng, Kho bạc, có 5 tài khoản cấp 2

- Tài khoản 11201 - Tiền gửi của hải quan tại Kho bạc;

- Tài khoản 11202 - Tiền gửi Ngân hàng;

- Tài khoản 11203 - Tiền gửi tạm giữ của Bộ Tài chính;

- Tài khoản 11204 - Tiền gửi phí, lệ phí thu hộ;

- Tài khoản 11209 - Tiền gửi khác.

Điều 25. Tài khoản 113- Tiền đang chuyểnSửa đổi, bổ sung

1. Nguyên tắc kế toán

a) Tài khoản này phản ánh các khoản tiền của cơ quan hải quan đã nộp vào Kho bạc Nhà nước nhưng chưa nhận được chứng từ của Kho bạc Nhà nước (báo Có hay Bảng kê nộp séc của Kho bạc Nhà nước).

b) Chứng từ để hạch toán tiền đang chuyển là: Bảng kê nộp séc, chứng từ xuất quỹ tiền mặt để nộp vào Kho bạc Nhà nước, chứng từ liên quan của Kho bạc Nhà nước, chứng từ liên quan của ngân hàng thương mại (nếu có).

c) Chỉ hạch toán vào Tài khoản 113 "Tiền đang chuyển" các khoản tiền cơ quan hải quan đã nộp vào Kho bạc Nhà nước nhưng chưa có chứng từ báo có liên quan của Kho bạc Nhà nước.

2. Kết cấu và nội dung phản ánh của Tài khoản 113- Tiền đang chuyển

Bên Nợ: Số tiền cơ quan hải quan đã nộp vào Kho bạc Nhà nước nhưng chưa nhận được chứng từ liên quan của Kho bạc Nhà nước.

Bên Có: Số tiền cơ quan hải quan nộp Kho bạc Nhà nước đã được Kho bạc Nhà nước báo Có.

Số dư bên Nợ: Phản ánh số tiền cơ quan hải quan đã nộp Kho bạc Nhà nước nhưng chưa nhận được chứng từ báo có liên quan của Kho bạc Nhà nước.

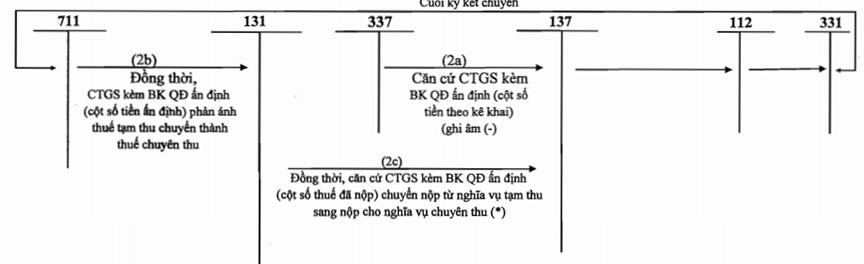

Điều 26. Tài khoản 131- Phải thu về thuế chuyên thuSửa đổi, bổ sung

1. Nguyên tắc kế toán

a) Tài khoản này phản ánh quan hệ thanh toán giữa cơ quan hải quan với người nộp thuế về số thuế chuyên thu phải thu, số thuế chuyên thu đã giảm, số thuế chuyên thu đã thu và còn phải thu.

b) Các khoản thuế phản ánh vào Tài khoản 131 là các khoản thuế đối với hàng xuất nhập khẩu của người nộp thuế được phép xuất khẩu, nhập khẩu hàng hóa và nộp thuế theo thời hạn quy định (trừ tiền thuế của nguyên liệu nhập khẩu để sản xuất hàng xuất khẩu; hàng tạm nhập tái xuất, tạm xuất tái nhập).

c) Căn cứ để hạch toán vào tài khoản này là: Chứng từ ghi số thuế chuyên thu phải thu; Quyết định hoàn thuế; Biên lai thu thuế; Giấy nộp tiền (báo có); Quyết định ấn định thuế; Quyết định không thu thuế, Quyết định miễn, giảm thuế; Quyết định xóa nợ...

2. Kết cấu và nội dung phản ánh của Tài khoản 131- Phải thu về thuế chuyên thu

Bên Nợ:

- Số tiền thuế chuyên thu phải thu của người nộp thuế hàng xuất nhập khẩu;

- Số thuế chuyên thu phải trả, phải hoàn do nộp thừa cho người nộp thuế;

- Điều chỉnh số thuế chuyên thu phải thu (tăng ghi dương, giảm ghi âm);

- Điều chỉnh chênh lệch tỷ giá tương ứng với tỷ giá đã thu bằng ngoại tệ của Kho bạc Nhà nước tại thời điểm thu.

Bên Có:

- Tiền thuế chuyên thu của người nộp thuế hàng xuất khẩu, nhập khẩu đã nộp vào ngân sách nhà nước;

- Các trường hợp giảm nghĩa vụ phải thu của người nộp thuế;

Số dư bên Nợ: Phản ánh tiền thuế chuyên thu còn phải thu của người nộp thuế hàng xuất khẩu, nhập khẩu.

Trường hợp có số dư bên Có: phản ánh số tiền người nộp thuế nộp thừa chưa xử lý.

Tài khoản 131- Phải thu về thuế chuyên thu có 10 tài khoản cấp 2, như sau:

- Tài khoản 13101- Thuế xuất khẩu

- Tài khoản 13102- Thuế nhập khẩu

- Tài khoản 13103- Thuế GTGT

- Tài khoản 13104- Thuế TTĐB

- Tài khoản 13105- Thuế chống bán phá giá

- Tài khoản 13106- Thuế BVMT

- Tài khoản 13107- Thuế tự vệ

- Tài khoản 13108- Thuế chống phân biệt đối xử

- Tài khoản 13109- Thuế chống trợ cấp

- Tài khoản 13199- Thuế chuyên thu khác.

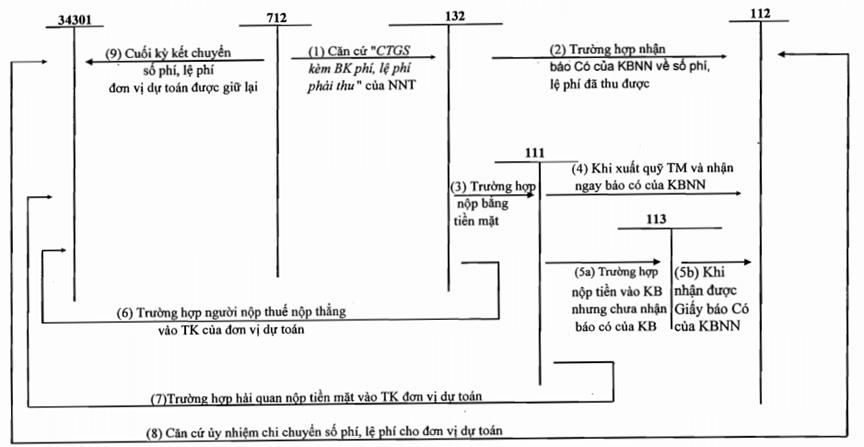

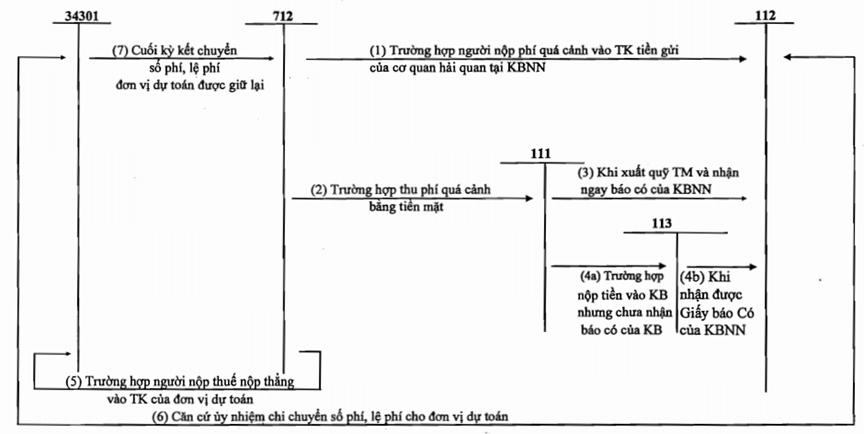

Điều 27. Tài khoản 132- Phải thu phí, lệ phíSửa đổi, bổ sung

1. Nguyên tắc kế toán

a) Tài khoản này phản ánh quan hệ thanh toán giữa cơ quan hải quan với người nộp phí, lệ phí hải quan đã đăng ký giao dịch kê khai hải quan điện tử hoặc trường hợp được phép đăng ký nộp phí, lệ phí định kỳ theo tháng. Gồm các khoản về tiền phí, lệ phí phải thu, đã thu và còn phải thu.

b) Hạch toán thanh toán với người nộp phí, lệ phí hải quan phải theo dõi chi tiết theo từng nội dung thu, từng loại phí, lệ phí.

c) Căn cứ để hạch toán vào tài khoản này là: Các chứng từ liên quan đến phí, lệ phí hải quan phát sinh trong thực hiện giao dịch thủ tục hải quan điện tử, các chứng từ liên quan đến phí, lệ phí của người nộp được phép nộp theo định kỳ, theo tháng và các hình thức kê khai hải quan khác theo quy định.

2. Kết cấu và nội dung phản ánh của Tài khoản 132- Phải thu phí, lệ phí

Bên Nợ: Số tiền phí, lệ phí phải thu của người nộp phí, lệ phí thông qua giao dịch điện tử, người nộp kê khai nộp lệ phí theo tháng và các hình thức kê khai khác theo quy định hiện hành.

Bên Có: Tiền phí, lệ phí đã thu của người nộp lệ phí thông qua giao dịch điện tử, kê khai nộp lệ phí theo tháng và các hình thức kê khai khác theo quy định hiện hành.

Số dư bên Nợ: Số tiền phí, lệ phí còn phải thu của người nộp phí, lệ phí theo quy định.

Trường hợp có số dư bên Có: phản ánh số tiền người nộp thuế nộp thừa chưa xử lý.

Tài khoản 132- Phải thu phí, lệ phí có 7 tài khoản cấp 2, như sau:

- Tài khoản 13201- Lệ phí làm thủ tục hải quan

- Tài khoản 13202- Lệ phí quá cảnh

- Tài khoản 13203- Phí thu hộ cà phê

- Tài khoản 13204- Phí thu hộ hạt tiêu

- Tài khoản 13205- Phí thu hộ hạt điều

- Tài khoản 13209- Phí thu hộ khác

- Tài khoản 13299- Phí, lệ phí khác.

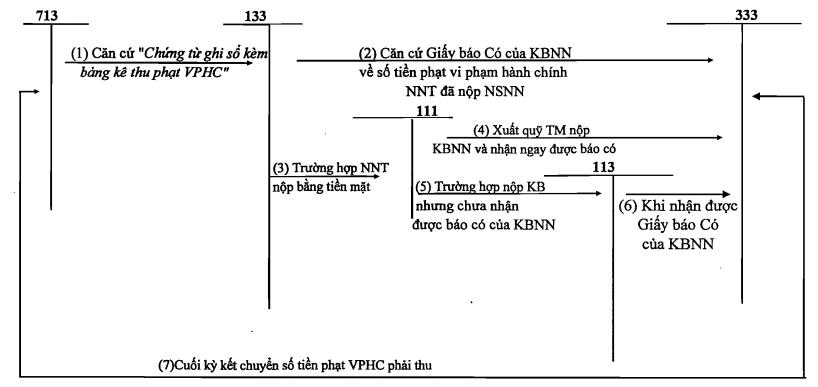

Điều 28. Tài khoản 133- Phải thu tiền phạt, chậm nộp, khác

1. Nguyên tắc kế toán

a) Tài khoản này phản ánh quan hệ thanh toán giữa cơ quan hải quan với đối tượng bị phạt vi phạm hành chính và người nộp thuế. Nội dung phản ánh về số phải thu, số đã giảm, số đã thu và còn phải thu phạt vi phạm hành chính, chậm nộp thuế, chậm nộp phạt vi phạm hành chính.

b) Các khoản phạt vi phạm hành chính phản ánh vào Tài khoản 133 là các khoản tiền phạt đã được ra quyết định phạt, các khoản chậm nộp phạt phát sinh phải thu, đã thu và còn phải thu; các khoản tiền phạt, tiền chậm nộp nộp thừa; các khoản nộp thừa đã có quyết định hoàn.

c) Căn cứ để hạch toán vào tài khoản này là: Các quyết định phạt vi phạm hành chính, chứng từ liên quan để tính tiền chậm nộp phạt phải thu, biên lai thu tiền; quyết định hoàn tiền phạt, tiền chậm nộp nộp thừa ...

2. Kết cấu và nội dung phản ánh của Tài khoản 133- Phải thu tiền phạt, chậm nộp

Bên Nợ: Số phạt vi phạm hành chính, tiền chậm nộp phải thu, quyết định hoàn nộp thừa.

Bên Có: Số phạt vi phạm hành chính, tiền chậm nộp đã thu.

Số dư bên nợ: Số phạt vi phạm hành chính, tiền chậm nộp còn phải thu.

Trường hợp có số dư bên Có: phản ánh số tiền người nộp nộp thừa chưa xử lý.

Tài khoản 133 - Phải thu tiền phạt, chậm nộp có 4 tài khoản cấp 2, như sau:

- Tài khoản 13301- Thu chậm nộp thuế

- Tài khoản 13302- Phạt VPHC

- Tài khoản 13303- Thu chậm nộp phạt VPHC

- Tài khoản 13399- Khác.

Điều 29. Tài khoản 137- Phải thu về thuế tạm thu

1. Nguyên tắc kế toán thuế tạm thu

a) Tài khoản này phản ánh số thuế tạm thu (thuế hàng xuất nhập khẩu theo quy định phải tạm nộp vào tài khoản tiền gửi, tạm thu, tạm giữ của cơ quan hải quan trước khi nộp vào ngân sách) phải thu, số đã giảm, số đã thu và số còn phải thu của người nộp thuế.

b) Không phản ánh vào tài khoản này các khoản thuế đối với hàng xuất nhập khẩu theo quy định phải nộp ngay vào ngân sách nhà nước.

c) Căn cứ để hạch toán vào tài khoản này là: Chứng từ ghi số thuế tạm thu phải thu; quyết định số thuế tạm thu phải hoàn do nộp thừa; Quyết định điều chỉnh thuế tạm thu; Quyết định ấn định thuế tạm thu; bảng kê giấy nộp tiền (Báo có)...

2. Kết cấu và nội dung phản ánh của Tài khoản 137- Phải thu về thuế tạm thu

Bên Nợ:

- Số thuế tạm thu phải thu của người nộp thuế;

- Số thuế tạm thu nộp thừa phải hoàn cho người nộp thuế;

- Điều chỉnh số thuế tạm thu phải thu (tăng ghi dương, giảm ghi âm).

Bên Có:

- Số thuế tạm thu đã nộp vào tài khoản tạm thu của cơ quan hải quan tại Kho bạc Nhà nước;

- Số thuế tạm thu không phải thu theo quyết định không thu thuế tạm thu hoặc các trường hợp có quyết định miễn, giảm nghĩa vụ phải nộp thuế tạm thu của người nộp thuế;

Số dư bên Nợ: Số thuế tạm thu còn phải thu.

Trường hợp có số dư bên Có: phản ánh số tiền người nộp thuế nộp thừa chưa xử lý.

Tài khoản 137 - Phải thu về thuế tạm thu có 10 tài khoản cấp 2, như sau:

- Tài khoản 13701- Thuế xuất khẩu

- Tài khoản 13702- Thuế nhập khẩu

- Tài khoản 13703- Thuế GTGT

- Tài khoản 13704- Thuế TTĐB

- Tài khoản 13705- Thuế chống bán phá giá

- Tài khoản 13706- Thuế BVMT

- Tài khoản 13707- Thuế tự vệ

- Tài khoản 13708- Thuế chống phân biệt đối xử

- Tài khoản 13709- Thuế chống trợ cấp

- Tài khoản 13799- Thuế tạm thu khác.

Điều 30. Tài khoản 331- Thanh toán với NSNN về thuế

1. Nguyên tắc kế toán

a) Tài khoản này phản ánh tình hình thu nộp ngân sách nhà nước của cơ quan hải quan về các khoản thuế chuyên thu và thuế tạm thu của hàng xuất khẩu, nhập khẩu đã nộp ngân sách nhà nước theo quy định.

b) Chứng từ để hạch toán tài khoản này là Giấy nộp tiền vào ngân sách nhà nước, chứng từ liên quan bù trừ, điều chỉnh... đã có xác nhận của Kho bạc Nhà nước, chứng từ “báo có” khác của Kho bạc Nhà nước ...

2. Kết cấu và nội dung phản ánh của Tài khoản 331 - Thanh toán với NSNN về thuế

Bên Nợ:

- Số thuế chuyên thu, thuế tạm thu người nộp thuế đã nộp vào ngân sách nhà nước;

- Số thuế chuyên thu, thuế tạm thu cơ quan hải quan đã nộp vào ngân sách nhà nước.

Bên Có:

- Kết chuyển số thu thuế chuyên thu phải thu trong kỳ;

- Kết chuyển số thuế chuyên thu, tạm thu nộp thừa vào ngân sách nhà nước đã được hoàn trả cho người nộp thuế từ ngân sách nhà nước.

Số dư bên Có: Phản ánh số thuế chuyên thu còn phải thu nộp ngân sách nhà nước;

Số dư bên Nợ: Phản ánh số thuế chuyên thu và thuế tạm thu ngân sách nhà nước còn phải trả lại người nộp thuế.

Tài khoản 331- Thanh toán với NSNN về thuế, có 10 tài khoản cấp 2, như sau:

- Tài khoản 33101- Thuế xuất khẩu

- Tài khoản 33102- Thuế nhập khẩu

- Tài khoản 33103- Thuế GTGT

- Tài khoản 33104- Thuế TTĐB.

- Tài khoản 33105- Thuế chống bán phá giá

- Tài khoản 33106- Thuế BVMT

- Tài khoản 33107- Thuế tự vệ

- Tài khoản 33108- Thuế chống phân biệt đối xử

- Tài khoản 33109- Thuế chống trợ cấp

- Tài khoản 33199- Khác.

Điều 31. Tài khoản 333- Thanh toán với NSNN về tiền thu phạt, tiền chậm nộp và thu khác

1. Nguyên tắc kế toán

a) Tài khoản này phản ánh tình hình thu nộp ngân sách nhà nước của cơ quan hải quan về các khoản tiền thu phạt, tiền chậm nộp và thu khác đã nộp ngân sách nhà nước theo quy định.

b) Chứng từ để hạch toán tài khoản này là Giấy nộp tiền vào ngân sách, chứng từ liên quan bù trừ, điều chỉnh... có xác nhận của Kho bạc Nhà nước, chứng từ báo có khác của Kho bạc Nhà nước ...

2. Kết cấu và nội dung phản ánh của Tài khoản 333- Thanh toán với NSNN về tiền thu phạt, tiền chậm nộp và thu khác

Bên Nợ: Số tiền phạt, tiền chậm nộp, tiền bán hàng tịch thu, tiền bán hàng tồn đọng đã nộp vào ngân sách nhà nước được tính vào số thu của cơ quan hải quan;

Bên Có: Kết chuyển số tiền phạt, tiền chậm nộp, số thu bán hàng tịch thu, tiền bán hàng tồn đọng phải thu vào ngân sách nhà nước; Kết chuyển số tiền phạt, tiền chậm nộp nộp thừa đã hoàn từ ngân sách nhà nước.

Số dư bên Có: Phản ánh số tiền phạt, tiền chậm nộp còn phải thu nộp ngân sách nhà nước.

Số dư bên Nợ: Phản ánh số tiền phạt, tiền chậm nộp nộp thừa ngân sách nhà nước còn phải trả lại người nộp thuế.

Tài khoản 333- Thanh toán với NSNN về tiền thu phạt, tiền chậm nộp và thu khác, có 06 tài khoản cấp 2, như sau:

- Tài khoản 33301- Tiền chậm nộp thuế

- Tài khoản 33302- Tiền phạt VPHC

- Tài khoản 33303- Tiền chậm nộp phạt VPHC

- Tài khoản 33306- Thu bán hàng tịch thu

- Tài khoản 33307- Thu bán hàng tồn đọng

- Tài khoản 33399- Thu khác.

Điều 32. Tài khoản 334- Ghi thu ngân sách

1. Nguyên tắc kế toán

a) Tài khoản này phản ánh số thuế xuất khẩu, nhập khẩu và các khoản phải thu khác đã được kê khai và tổng hợp nhưng người nộp thuế không phải nộp mà được ghi thu, ghi chi ngân sách.

b) Chỉ hạch toán vào tài khoản này số tiền khi đã nhận được thông báo của Bộ Tài chính về số tiền thuế hoặc các khoản khác người nộp thuế không phải nộp mà đã được ghi thu, ghi chi ngân sách.

2. Kết cấu và nội dung phản ánh của Tài khoản 334- Ghi thu ngân sách

Bên Nợ: Số tiền thuế hoặc các khoản khác người nộp thuế phải nộp được Bộ Tài chính xác nhận đã ghi thu, ghi chi ngân sách.

Bên Có: Kết chuyển số tiền đã được ghi thu, ghi chi ngân sách.

Số dư: Tài khoản này không có số dư.

Tài khoản 334- Ghi thu ngân sách có 10 tài khoản cấp 2, như sau:

- Tài khoản 33401- Thuế xuất khẩu

- Tài khoản 33402- Thuế nhập khẩu

- Tài khoản 33403- Thuế GTGT

- Tài khoản 33404- Thuế TTĐB

- Tài khoản 33405- Thuế chống bán phá giá

- Tài khoản 33406- Thuế BVMT

- Tài khoản 33407- Thuế tự vệ

- Tài khoản 33408- Thuế chống phân biệt đối xử

- Tài khoản 33409- Thuế chống trợ cấp

- Tài khoản 33499- Khác.

Điều 33. Tài khoản 335- Phải hoàn thuế tạm thu

1. Nguyên tắc kế toán

a) Tài khoản này phản ánh số thuế tạm thu (thuế hàng xuất nhập khẩu theo quy định phải tạm nộp vào tài khoản tiền gửi, tạm thu, tạm giữ của cơ quan hải quan trước khi nộp vào ngân sách) phải hoàn, số thuế tạm thu đã hoàn và còn phải hoàn cho người nộp thuế.

b) Phải theo dõi theo từng chứng từ ghi sổ, từng bảng kê.

2. Kết cấu, nội dung phản ánh của Tài khoản 335- Phải hoàn thuế tạm thu

Bên Nợ: Số thuế tạm thu đã hoàn cho người nộp thuế.

Bên Có: Số thuế tạm thu phải hoàn cho người nộp thuế.

Số dư bên Có: Số thuế tạm thu còn phải hoàn cho người nộp thuế.

Tài khoản 335- Phải hoàn thuế tạm thu có 10 tài khoản cấp 2

- Tài khoản 33501- Thuế xuất khẩu

- Tài khoản 33502- Thuế nhập khẩu

- Tài khoản 33503- Thuế GTGT

- Tài khoản 33504- Thuế TTĐB

- Tài khoản 33505- Thuế chống bán phá giá

- Tài khoản 33506- Thuế BVMT

- Tài khoản 33507- Thuế tự vệ

- Tài khoản 33508- Thuế chống phân biệt đối xử

- Tài khoản 33509- Thuế chống trợ cấp

- Tài khoản 33599- Khác.

Điều 34. Tài khoản 336- Phải hoàn thuế chuyên thu và thu khác đã thuSửa đổi, bổ sung

1. Nguyên tắc kế toán

a) Tài khoản này phản ánh số thuế của hàng xuất khẩu, nhập khẩu và các khoản phải thu khác phải hoàn, số đã hoàn, số còn phải hoàn cho người nộp thuế.

b) Phải theo dõi theo từng chứng từ ghi sổ, từng bảng kê chứng từ, từng loại thuế và các khoản thu khác của hàng xuất khẩu, nhập khẩu phải hoàn, đã hoàn cho người nộp thuế.

2. Kết cấu, nội dung phản ánh của Tài khoản 336 - Phải hoàn thuế chuyên thu và thu khác đã thu

Bên Nợ: Số thuế chuyên thu, thuế tạm thu và các khoản thu khác đã được hoàn từ ngân sách nhà nước.

Bên Có: Số thuế chuyên thu, thuế tạm thu và các khoản thu khác phải hoàn từ ngân sách nhà nước.

Số dư bên Có: Số thuế chuyên thu, thuế tạm thu và các khoản thu khác còn phải hoàn từ ngân sách nhà nước.

Tài khoản 336- Phải hoàn thuế chuyên thu và thu khác đã thu có 11 tài khoản cấp 2

- Tài khoản 33601- Thuế xuất khẩu

- Tài khoản 33602- Thuế nhập khẩu

- Tài khoản 33603- Thuế GTGT

- Tài khoản 33604- Thuế TTĐB

- Tài khoản 33605- Thuế chống bán phá giá

- Tài khoản 33606- Thuế BVMT

- Tài khoản 33607- Thuế tự vệ

- Tài khoản 33608- Thuế chống phân biệt đối xử

- Tài khoản 33609- Thuế chống trợ cấp

- Tài khoản 33610- Tiền phạt, chậm nộp và phí

- Tài khoản 33699- Khác.

Điều 35. Tài khoản 337- Các khoản thuế tạm thuSửa đổi, bổ sung

1. Nguyên tắc kế toán thuế tạm thu

a) Tài khoản này phản ánh số thuế tạm thu phải thu, số thuế tạm thu đã được hoàn, số thuế tạm thu đã được giảm, không thu, xóa theo quyết định của cấp thẩm quyền.

b) Chứng từ để hạch toán vào tài khoản này là Chứng từ ghi số thuế tạm thu phải thu; quyết định điều chỉnh thuế tạm thu (ghi số âm); Quyết định ấn định thuế và các chứng từ có liên quan khác.

2. Kết cấu và nội dung phản ánh của Tài khoản 337- Các khoản thuế tạm thu

Bên Nợ:

- Số thuế tạm thu đã hoàn cho người nộp thuế, do tái xuất hoặc tái nhập;

- Kết chuyển số thuế tạm thu không thu theo quyết định không thu thuế tạm thu, quyết định giảm, quyết định xóa nợ, quyết định điều chỉnh giảm tờ khai cũ;

Bên Có:

- Số phải thu về thuế tạm thu của người nộp thuế;

- Các trường hợp điều chỉnh số thuế tạm thu (tăng ghi dương, giảm ghi âm);

Số dư bên Có: Phản ánh số thuế tạm thu của những tờ khai chưa làm thủ tục theo quy định để tái xuất hoặc tái nhập hàng hóa đã nhập/xuất khẩu trước đó.

Tài khoản 337- Số thu thuế tạm thu có 10 tài khoản cấp 2

- Tài khoản 33701- Thuế xuất khẩu

- Tài khoản 33702- Thuế nhập khẩu

- Tài khoản 33703- Thuế GTGT

- Tài khoản 33704- Thuế TTĐB

- Tài khoản 33705- Thuế chống bán phá giá

- Tài khoản 33706- Thuế BVMT

- Tài khoản 33707- Thuế tự vệ

- Tài khoản 33708- Thuế chống phân biệt đối xử

- Tài khoản 33709- Thuế chống trợ cấp

- Tài khoản 33799- Thuế tạm thu khác.

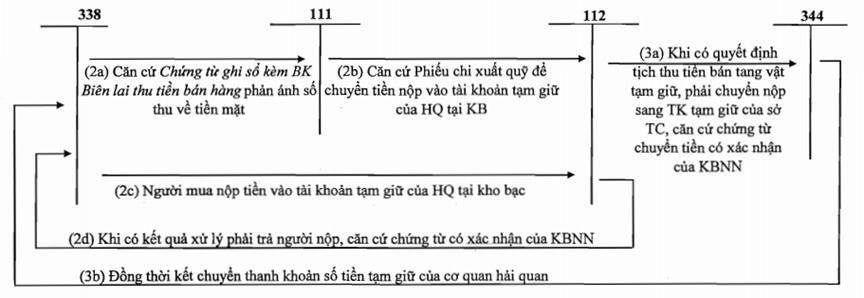

Điều 36. Tài khoản 338- Các khoản phải trảSửa đổi, bổ sung

1. Nguyên tắc kế toán

a) Tài khoản này phản ánh số tiền mặt và ngoại tệ tạm giữ, tiền bán tang vật tạm giữ (nếu có) của các đối tượng vi phạm hành chính về Hải quan; số tiền phí thu hộ; số tiền doanh nghiệp ký quỹ; các khoản người nộp thuế đã nộp tiền vào Kho bạc Nhà nước nhưng nộp nhầm cơ quan thu hoặc thiếu thông tin đang chờ tra soát và các khoản phải trả khác.

b) Đối với tiền tạm giữ chờ xử lý:

Từ khi tạm giữ cho đến khi có quyết định xử lý của cơ quan hải quan (kể cả phần trả lại cho đối tượng) được theo dõi trên tài khoản 33801 “Tiền tạm giữ chờ xử lý”;

Sau khi có quyết định xử lý của cấp có thẩm quyền, căn cứ quyết định xử lý hạch toán thanh khoản số tiền tạm giữ phải trả trên tài khoản 338, đồng thời hạch toán theo từng trường hợp cụ thể (chuyển nộp ngân sách nhà nước, chuyển cơ quan tài chính hoặc trả lại chủ sở hữu...) theo quy định hiện hành;

Chứng từ hạch toán Tài khoản 33801 “Tiền tạm giữ chờ xử lý” là: quyết định tạm giữ, quyết định xử lý và các chứng từ liên quan; tiền tạm giữ chờ xử lý hạch toán chi tiết từng quyết định, từng chứng từ ghi sổ.

c) Đối với khoản ký quỹ: gồm các trường hợp doanh nghiệp phải nộp số tiền ký quỹ theo quy định của pháp luật quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu (nếu có); các trường hợp đặt cọc, ký kỹ trước khi mua hàng tạm giữ, tịch thu được phép bán theo quy định.

2. Kết cấu và nội dung phản ánh của Tài khoản 338- Các khoản phải trả

Bên Nợ:

- Trả lại tiền tạm giữ cho đối tượng vi phạm hành chính về hải quan;

- Khi có quyết định tịch thu chuyển số tiền tạm giữ nộp ngân sách nhà nước hoặc chuyển nộp cho cơ quan có thẩm quyền;

- Trả lại tiền phí thu hộ hoặc ký quỹ cho các đối tượng (người nộp) liên quan.

- Điều chỉnh lại các khoản thu thiếu thông tin sau khi đã có kết quả tra soát thông tin. Trả lại các khoản nộp nhầm cho người nộp sau khi có kết quả xử lý.

Bên Có:

- Nhập quỹ số tiền và ngoại tệ tạm giữ của đối tượng vi phạm hành chính về Hải quan;

- Doanh nghiệp nộp tiền ký quỹ, tiền cơ quan hải quan thu hộ cho các hiệp hội, cơ quan khác; các khoản người nộp thuế nộp vào tài khoản thu ngân sách nhà nước, tài khoản tiền gửi của cơ quan hải quan nhưng thiếu thông tin hoặc nộp nhầm cơ quan thu chưa xử lý;

Số dư bên Có: Phản ánh số tiền, ngoại tệ tạm giữ chưa có quyết định xử lý, số thu hộ các đơn vị khác chưa thanh toán, số tiền doanh nghiệp còn đang ký quỹ đặt cọc, số nộp nhầm, các khoản phải tra soát thông tin chưa xử lý.

Tài khoản 338- Các khoản phải trả có 10 tài khoản cấp 2, như sau:

- Tài khoản 33801- Tiền tạm giữ chờ xử lý

- Tài khoản 33802- Ký quỹ của doanh nghiệp

- Tài khoản 33803- Phải trả phí thu hộ cà phê

- Tài khoản 33804- Phải trả phí thu hộ hạt tiêu

- Tài khoản 33805- Phải trả phí thu hộ hạt điều

- Tài khoản 33806- Tiền bán hàng tịch thu

- Tài khoản 33807- Tiền bán hàng tồn đọng

- Tài khoản 33808- Nộp nhầm, thiếu thông tin chờ xử lý

- Tài khoản 33809- Phí thu hộ khác

- Tài khoản 33899- Phải trả khác.

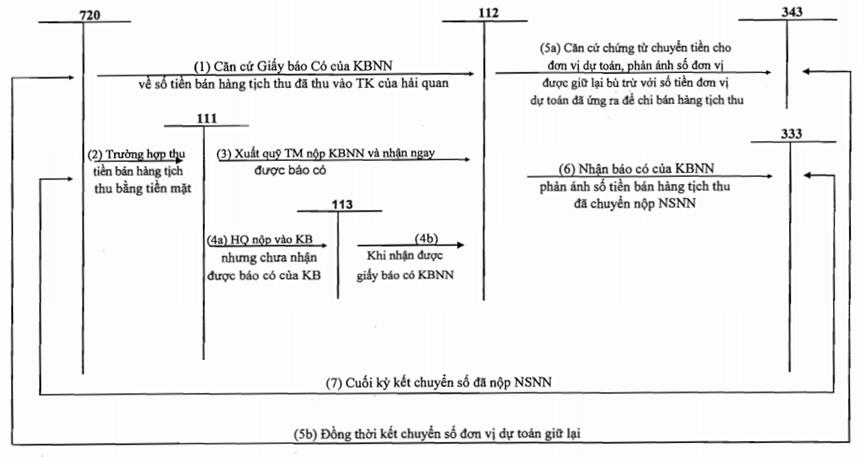

Điều 37. Tài khoản 343- Thanh toán vãng lai với đơn vị dự toánSửa đổi, bổ sung

1. Nguyên tắc kế toán

a) Tài khoản này sử dụng cho các cơ quan hải quan để phản ánh quan hệ thanh toán giữa bộ phận kế toán thuế xuất khẩu, nhập khẩu với đơn vị dự toán về các khoản được phép trích lại cho đơn vị dự toán theo quy định.

b) Chứng từ để hạch toán vào tài khoản này là các chứng từ chuyển tiền cho đơn vị dự toán có xác nhận của Kho bạc Nhà nước, phiếu chi và các chứng từ khác có liên quan.

2. Kết cấu và nội dung phản ánh của Tài khoản 343- Thanh toán vãng lai với đơn vị dự toán

Bên Nợ: Các khoản tiền đơn vị dự toán đã nhận.

Bên Có: Kết chuyển số tiền đơn vị dự toán được để lại theo quy định.

Số dư bên Có: Phản ánh số phí, lệ phí hải quan, các khoản được phép để lại đơn vị dự toán nhưng chưa thu, còn phải thu.

Tài khoản 343 - Thanh toán vãng lai với đơn vị dự toán có 4 tài khoản cấp 2, như sau:

- Tài khoản 34301- Phí, lệ phí hải quan

- Tài khoản 34306- Chi phí bán hàng tịch thu

- Tài khoản 34307- Chi phí bán hàng tồn đọng

- Tài khoản 34399- Khác.

Điều 38. Tài khoản 344 - Thanh toán vãng lai với Sở Tài chínhSửa đổi, bổ sung

1. Nguyên tắc hạch toán Tài khoản 344- Thanh toán vãng lai với Sở Tài chính

a) Tài khoản này dùng cho các đơn vị kế toán phản ánh các khoản tiền bán tang vật, hàng hóa vi phạm hành chính đã có quyết định tịch thu sung công quỹ phải chuyển nộp vào tài khoản tạm giữ của Sở Tài chính theo quy định.

b) Nội dung phản ánh vào Tài khoản này: Số tiền bán tang vật, hàng hóa có quyết định tịch thu sung công quỹ đã chuyển nộp vào tài khoản tạm giữ của Sở Tài chính tại Kho bạc Nhà nước;

c) Kế toán Tài khoản 344 phải mở sổ chi tiết từng khoản đã chuyển sang Sở Tài chính.

2. Kết cấu và nội dung phản ánh của Tài khoản 344- Thanh toán vãng lai với Sở Tài chính.

Bên Nợ phản ánh: Số tiền bán tang vật và hàng hóa có quyết định tịch thu theo thủ tục hành chính, đã nộp tài khoản tạm giữ của Sở Tài chính.

Bên Có: Kết chuyển số tiền bán tang vật, hàng hóa đã có quyết định tịch thu đã nộp vào tài khoản của Sở Tài chính.

Tài khoản này không có số dư.

Tài khoản 344 - Thanh toán vãng lai với Sở Tài chính có 3 tài khoản cấp 2, như sau:

- Tài khoản 34401 - Phạt VPHC

- Tài khoản 34406 - Bán hàng tịch thu

- Tài khoản 34409 - Các khoản khác.

Điều 39. Tài khoản 351- Tài khoản chỉnh lý sau quyết toánSửa đổi, bổ sung

1. Nguyên tắc kế toán

a) Tài khoản 351- Tài khoản chỉnh lý sau quyết toán, dùng cho các cơ quan hải quan để theo dõi các khoản điều chỉnh thuộc niên độ ngân sách năm trước phát sinh sau khi đã đóng kỳ kế toán của năm trước.

Những trường hợp điều chỉnh số liệu thuộc ngân sách năm trước phát sinh trong kỳ chỉnh lý ngân sách nhà nước năm trước thì không hạch toán vào tài khoản này.

b) Chứng từ hạch toán vào tài khoản này: căn cứ vào chứng từ điều chỉnh của Kho bạc Nhà nước đối với khoản thu thuộc ngân sách nhà nước năm trước phát sinh sau thời điểm đóng kỳ kế toán của năm trước.

2. Kết cấu và nội dung phản ánh của Tài khoản 351- Tài khoản chỉnh lý sau quyết toán:

Bên Nợ: Kết chuyển đồng thời số thu đã được điều chỉnh thuộc niên độ năm trước (tăng ghi số dương, giảm ghi số âm).

Bên Có: Số điều chỉnh thuộc niên độ năm trước (tăng ghi số dương, giảm ghi số âm).

Tài khoản này cuối kỳ không có số dư.

Tài khoản 351 - Tài khoản chỉnh lý sau quyết toán, có 6 tài khoản cấp 2, như sau:

- Tài khoản 35101- Tiền thuế

- Tài khoản 35102- Tiền chậm nộp thuế

- Tài khoản 35103- Tiền phạt VPHC

- Tài khoản 35104- Tiền chậm nộp phạt

- Tài khoản 35105- Tiền phí, lệ phí

- Tài khoản 35109- Điều chỉnh khác.

Điều 40. Tài khoản 352 - Chờ điều chỉnh giảm thu

1. Nguyên tắc kế toán

a) Tài khoản 352- Chờ điều chỉnh giảm thu, dùng cho cơ quan hải quan để theo dõi các khoản thuế phải hoàn do tái xuất hoặc tái nhập, cơ quan hải quan đã có quyết định hoàn thuế, lệnh hoàn trả cho các trường hợp này nhưng đang chờ Kho bạc Nhà nước xác nhận hoàn trả để điều chỉnh giảm số đã thu của cơ quan hải quan cho phù hợp với số đã hoàn trả của Kho bạc Nhà nước.

Chỉ phản ánh những trường hợp chờ điều chỉnh giảm số thu do phải hoàn trả cho các trường hợp tái xuất hoặc tái nhập. Không hạch toán các trường hợp phải hoàn do nộp thừa, nộp nhầm cơ quan thu.

b) Chứng từ để hạch toán vào tài khoản này là quyết định hoàn thuế do tái xuất hoặc tái nhập, chứng từ xác nhận đã hoàn do tái xuất hoặc tái nhập của Kho bạc Nhà nước.

2. Kết cấu và nội dung phản ánh của Tài khoản 352- Chờ điều chỉnh giảm thu.

Bên Nợ: Phản ánh số phải hoàn do tái xuất, tái nhập cơ quan hải quan đã có quyết định hoàn đang chờ chứng từ xác nhận hoàn trả của Kho bạc Nhà nước.

Bên Có: Kết chuyển số đã hoàn trả do tái xuất, tái nhập theo chứng từ của Kho bạc Nhà nước.

Dư bên Nợ: Phản ánh số phải hoàn tái xuất, tái nhập chờ xác nhận của Kho bạc Nhà nước.

Tài khoản 352 - Chờ điều chỉnh giảm thu, có 3 tài khoản cấp 2, như sau:

- Tài khoản 35201- Tiền thuế

- Tài khoản 35202- Tiền chậm nộp thuế

- Tài khoản 35209- Thu khác.

Điều 41. Tài khoản 354- Điều chỉnh giảm số thu

1. Nguyên tắc kế toán

a) Tài khoản 354- Điều chỉnh giảm số thu dùng cho cơ quan hải quan để phản ánh số thu đã nộp ngân sách nhà nước theo niên độ ngân sách nhà nước (năm trước, năm nay) của người nộp thuế được cấp có thẩm quyền xét miễn, giảm và các khoản được hoàn trả từ ngân sách nhà nước.

Tài khoản năm trước dùng để phản ánh các khoản đã hoàn trả thuộc số thu ngân sách nhà nước năm trước nhưng hoàn trả sau thời gian chỉnh lý quyết toán của năm trước;

Tài khoản năm nay dùng để phản ánh các khoản đã hoàn trả thuộc số thu ngân sách nhà nước năm hiện hành, được hoàn trả trước khi kết thúc thời gian chỉnh lý quyết toán của năm hiện hành.

b) Chứng từ để hạch toán vào tài khoản này là Lệnh hoàn trả đã có xác nhận của Kho bạc Nhà nước.

2. Kết cấu và nội dung phản ánh của Tài khoản 354- Điều chỉnh giảm số thu

Bên Nợ: Kết chuyển số thuế và thu khác đã được hoàn trả, thoái thu thuế từ ngân sách nhà nước theo niên độ năm trước, năm nay.

Bên Có: Số hoàn trả thoái thu thuế, thu khác từ ngân sách nhà nước theo niên độ năm trước, năm nay.

Tài khoản này cuối kỳ không có số dư.

Tài khoản 354 - Điều chỉnh giảm số thu có 3 tài khoản cấp 2, như sau:

- Tài khoản 35401- Năm trước

- Tài khoản 35402- Năm nay

- Tài khoản 35409- Điều chỉnh khác.

Điều 42. Tài khoản 413- Chênh lệch tỷ giá hối đoái

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh số chênh lệch tỷ giá quy đổi ngoại tệ của nghiệp vụ kinh tế phát sinh bằng ngoại tệ. Chênh lệch tỷ giá giữa số thuế phải thu tại thời điểm mở tờ khai (thời điểm tính thuế) với số thuế đã nộp tại thời điểm nộp tiền vào Kho bạc Nhà nước (thời điểm thu thuế vào ngân sách nhà nước); và chênh lệch tỷ giá giữa thời điểm ra quyết định hoàn thuế (thời điểm hoàn thuế) với thời điểm nộp tiền thuế vào Kho bạc Nhà nước (thời điểm thu thuế vào ngân sách nhà nước).

b) Các nghiệp vụ kinh tế phát sinh bằng ngoại tệ phải được quy đổi ra đồng Việt Nam để ghi sổ kế toán theo quy định.

c) Đơn vị phải mở sổ theo dõi nguyên tệ trên sổ kế toán chi tiết của các tài khoản: Tiền gửi Kho bạc, Ngân hàng; Các khoản phải thu; Các khoản thu thuế, Các khoản thanh toán với ngân sách nhà nước trên Tài khoản 007- Ngoại tệ các loại (Tài khoản ngoài Bảng cân đối tài khoản).

2. Kết cấu và nội dung phản ánh của Tài khoản 413- Chênh lệch tỷ giá hối đoái

Bên Nợ:

- Kết chuyển số chênh lệch giữa số tiền thuế phải thu và số tiền thuế đã thu vào ngân sách do chênh lệch giữa tỷ giá khi mở tờ khai (thời điểm tính thuế) cao hơn hoặc thấp hơn tỷ giá khi nộp tiền vào Kho bạc Nhà nước (thời điểm thu thuế vào ngân sách nhà nước);

- Kết chuyển số chênh lệch giữa tỷ giá tại thời điểm nộp tiền vào Kho bạc Nhà nước (thời điểm thu thuế vào ngân sách nhà nước) và tỷ giá tại thời điểm hoàn trả cho người nộp thuế.

Bên Có:

- Số chênh lệch giữa tiền thuế phải thu và tiền thuế đã thu vào ngân sách do chênh lệch giữa tỷ giá khi mở tờ khai (thời điểm tính thuế) cao hơn hoặc thấp hơn tỷ giá khi nộp tiền vào Kho bạc Nhà nước (thời điểm thu thuế vào ngân sách nhà nước);

- Các trường hợp chênh lệch giữa tỷ giá thời điểm nộp tiền vào Kho bạc Nhà nước (thời điểm thu thuế vào ngân sách nhà nước) và tỷ giá thời điểm hoàn trả cho người nộp thuế.

Tài khoản này không có số dư.

Tài khoản 413 - Chênh lệch tỷ giá- có 3 tài khoản cấp 2, như sau:

- Tài khoản 41301- Chênh lệch giữa thời điểm tính thuế và thu thuế

- Tài khoản 41302- Chênh lệch giữa thời điểm hoàn thuế và thu thuế

- Tài khoản 41399- Chênh lệch tỷ giá khác.

Điều 43. Tài khoản 711- Thu thuế chuyên thu

1. Nguyên tắc kế toán

Tài khoản này phản ánh số thu về thuế chuyên thu đã thu, đã nộp ngân sách nhà nước, số thuế đã thu tiền mặt chưa nộp ngân sách nhà nước, số thu thuế được điều chỉnh giảm khi có quyết định của cấp thẩm quyền. Không phản ánh vào tài khoản này số thu thuế của hàng xuất nhập khẩu theo quy định phải nộp vào tài khoản tạm thu của cơ quan hải quan tại Kho bạc Nhà nước.

2. Kết cấu và nội dung phản ánh của tài khoản 711- thu thuế chuyên thu

Bên Nợ:

- Kết chuyển số thuế chuyên thu đã thu đã được nộp ngân sách nhà nước; số thuế chuyên thu còn phải thu.

- Kết chuyển số thu thuế đã được ghi thu ngân sách nhà nước;

- Số thuế chuyên thu giảm các trường hợp có quyết định giảm thuế chuyên thu khác.

Bên Có:

- Số thuế chuyên thu phải thu của người nộp thuế;

- Số thuế đã thu của hàng hóa cá nhân xuất nhập cảnh, thuế đã thu của hàng hóa không có hợp đồng thương mại phải nộp ngay trước khi thông quan hoặc giải phóng hàng và số thuế đã thu đối với hàng hóa mua, bán, trao đổi của dân cư khu vực biên giới.

Tài khoản này cuối kỳ không có số dư.

Tài khoản 711 - Thu thuế chuyên thu, có 10 tài khoản cấp 2

- Tài khoản 71101- Thuế xuất khẩu

- Tài khoản 71102- Thuế nhập khẩu

- Tài khoản 71103- Thuế GTGT

- Tài khoản 71104- Thuế TTĐB

- Tài khoản 71105- Thuế chống bán phá giá

- Tài khoản 71106- Thuế BVMT

- Tài khoản 71107- Thuế tự vệ

- Tài khoản 71108- Thuế chống phân biệt đối xử

- Tài khoản 71109- Thuế chống trợ cấp

- Tài khoản 71199- Thu khác.

Điều 44. Tài khoản 712- Số thu phí, lệ phí hải quanSửa đổi, bổ sung

1. Nguyên tắc kế toán

Tài khoản này phản ánh số thu phí, lệ phí hải quan, việc phân phối số phí, lệ phí hải quan thu được; số phí, lệ phí hải quan đã thu chưa chuyển đơn vị cấp trên, số phí, lệ phí hải quan đã thu chuyển đơn vị dự toán.

2. Kết cấu và nội dung phản ánh của tài khoản 712- số thu phí, lệ phí hải quan

Bên Nợ: Kết chuyển số phí, lệ phí hải quan thu được đã chuyển cho đơn vị dự toán.

Bên Có: Số thu phí, lệ phí hải quan phải thu trong kỳ.

Tài khoản này cuối kỳ không có số dư

Tài khoản 712 - Số thu phí, lệ phí hải quan có 3 tài khoản cấp 2

- Tài khoản 71201- Lệ phí làm thủ tục hải quan

- Tài khoản 71203- Lệ phí quá cảnh

- Tài khoản 71299- Phí, lệ phí khác.

Điều 45. Tài khoản 713- Thu phạt, tiền chậm nộp

1. Nguyên tắc kế toán

Tài khoản này phản ánh số thu tiền chậm nộp thuế, phạt vi phạm hành chính (trong lĩnh vực thuế và ngoài lĩnh vực thuế), thu chậm nộp phạt vi phạm hành chính.

2. Kết cấu và nội dung phản ánh của Tài khoản 713- Thu phạt, tiền chậm nộp:

Bên Nợ:

- Kết chuyển số thu chậm nộp thuế, thu phạt vi phạm hành chính, thu chậm nộp phạt vi phạm hành chính đã nộp ngân sách nhà nước; số thu phạt, chậm nộp còn phải thu;

- Kết chuyển số tiền phạt, tiền chậm nộp phải thu được miễn, giảm, xóa theo quyết định.

Bên Có:

- Phản ánh số thu chậm nộp thuế, thu phạt vi phạm hành chính, thu chậm nộp phạt vi phạm hành chính phải thu, theo Chứng từ ghi số phải thu phạt, tiền chậm nộp;

Tài khoản này cuối kỳ không có số dư.

Tài khoản 713- Thu phạt, tiền chậm nộp, có 4 tài khoản cấp 2, như sau:

- Tài khoản 71301 - Thu chậm nộp thuế

- Tài khoản 71302 - Phạt VPHC

- Tài khoản 71303 - Thu chậm nộp phạt VPHC

- Tài khoản 71399- Khác.

Điều 46. Tài khoản 720- Thu khác

1. Nguyên tắc kế toán

Tài khoản này phản ánh số thu về tiền, ngoại tệ tịch thu, số tiền bán tang vật của các đối tượng vi phạm hành chính bị tịch thu được phép tính vào số thu các cơ quan hải quan theo quy định.

2. Kết cấu nội dung phản ánh của Tài khoản 720- Thu khác

Bên Nợ:

- Kết chuyển số đã nộp ngân sách về thu bán hàng tịch thu và các khoản thu khác;

- Kết chuyển số đơn vị dự toán được giữ lại theo quy định hiện hành.

Bên Có: Số thu về bán hàng tịch thu và các khoản thu khác được tính vào số thu của cơ quan hải quan.

Tài khoản này cuối kỳ không có số dư.

Tài khoản 720- Thu khác, có 3 tài khoản cấp 2

- Tài khoản 72006- Thu bán hàng tịch thu

- Tài khoản 72007- Thu bán hàng tồn đọng

- Tài khoản 72099- Khác.

Điều 47. Tài khoản 811- Các khoản giảm thuế chuyên thu

1. Nguyên tắc kế toán

a) Tài khoản này phản ánh các khoản giảm số phải thu thuế chuyên thu của cơ quan hải quan.

b) Tài khoản này phải theo dõi chi tiết đến từng sắc thuế, từng nội dung giảm, cụ thể giảm theo quyết định không thu thuế, giảm theo quyết định miễn thuế, giảm theo quyết định giảm thuế, giảm theo quyết định xóa nợ thuế và các trường hợp giảm khác.

c) Chứng từ hạch toán vào tài khoản này là: Quyết định không thu thuế; Quyết định miễn thuế; Quyết định giảm thuế; Quyết định xóa nợ thuế.

2. Kết cấu và nội dung phản ánh của Tài khoản 811- Các khoản giảm thuế chuyên thu

Bên Nợ: Số phải thu thuế chuyên thu được miễn, giảm theo Quyết định của cơ quan hải quan.

Bên Có: Kết chuyển số phải thu thuế chuyên thu đã được miễn, giảm theo quyết định.

Tài khoản này không có số dư.

Tài khoản 811- Các khoản giảm thuế chuyên thu, có 10 tài khoản cấp 2

- Tài khoản 81101- Thuế xuất khẩu

- Tài khoản 81102- Thuế nhập khẩu

- Tài khoản 81103- Thuế GTGT

- Tài khoản 81104- Thuế TTĐB

- Tài khoản 81105- Thuế chống bán phá giá

- Tài khoản 81106- Thuế BVMT

- Tài khoản 81107- Thuế tự vệ

- Tài khoản 81108- Thuế chống phân biệt đối xử

- Tài khoản 81109- Thuế chống trợ cấp

- Tài khoản 81199- Thuế chuyên thu khác.

Điều 48. Tài khoản 812- Các khoản giảm thuế tạm thu

1. Nguyên tắc kế toán

a) Tài khoản này phản ánh các khoản giảm số phải thu về thuế tạm thu của cơ quan hải quan.

b) Tài khoản này phải theo dõi chi tiết tình hình giảm số phải thu thuế tạm thu đến từng sắc thuế.

c) Chứng từ hạch toán vào tài khoản này là: Quyết định không thu thuế và các chứng từ miễn, giảm thuế tạm thu khác.

2. Kết cấu và nội dung phản ánh của Tài khoản 812- Các khoản giảm thuế tạm thu

Bên Nợ: Số phải thu thuế tạm thu được giảm theo Quyết định của cơ quan.

Bên Có: Kết chuyển số thuế tạm thu đã được giảm.

Tài khoản này không có số dư.

Tài khoản 812- Các khoản giảm thuế tạm thu, có 10 tài khoản cấp 2

- Tài khoản 81201- Thuế xuất khẩu

- Tài khoản 81202- Thuế nhập khẩu

- Tài khoản 81203- Thuế GTGT

- Tài khoản 81204- Thuế TTĐB

- Tài khoản 81205- Thuế chống bán phá giá

- Tài khoản 81206- Thuế BVMT

- Tài khoản 81207- Thuế tự vệ

- Tài khoản 81208- Thuế chống phân biệt đối xử

- Tài khoản 81209- Thuế chống trợ cấp

- Tài khoản 81299- Giảm thuế tạm thu khác.

Điều 49. Tài khoản 813- Giảm tiền phạt, tiền chậm nộp và thu khác

1. Nguyên tắc kế toán

Tài khoản này phản ánh các khoản giảm số phải thu tiền phạt vi phạm hành chính, tiền chậm nộp và thu khác của cơ quan hải quan, ngoài các khoản đã phản ánh ở TK 811 và TK 812.

2. Kết cấu và nội dung phản ánh của Tài khoản 813- Giảm tiền phạt, tiền chậm nộp và thu khác:

Bên Nợ: Số phải thu tiền phạt, tiền chậm nộp và thu khác được giảm theo Quyết định của cơ quan hải quan.

Bên Có: Kết chuyển số phải thu đã được giảm.

Tài khoản này không có số dư.

Tài khoản 813- Giảm tiền phạt, tiền chậm nộp và thu khác, có 05 tài khoản cấp 2

- Tài khoản 81301- Tiền chậm nộp thuế

- Tài khoản 81302- Tiền phạt VPHC

- Tài khoản 81303- Tiền chậm nộp phạt

- Tài khoản 81304- Phí, lệ phí hải quan

- Tài khoản 81309- Khác.

Điều 50. Tài khoản 002- Hàng tạm giữ

1. Nguyên tắc kế toán

Tài khoản này phản ánh về hàng hóa, tang vật tạm giữ của các đối tượng vi phạm hành chính về hải quan trong thời gian lưu giữ hàng hóa tại kho cơ quan hải quan chờ xử lý.

2. Kết cấu nội dung phản ánh của Tài khoản 002 - Hàng tạm giữ

Bên Nợ: Hàng hóa, tang vật tạm giữ chờ xử lý của các đối tượng vi phạm hành chính về Hải quan.

Bên Có: Hàng hóa, tang vật tạm giữ sau khi có kết quả đã xử lý.

Số dư bên Nợ: Hàng hóa, tang vật còn tạm giữ chờ xử lý.

Điều 51. Tài khoản 005- Giá trị hàng hóa, tiền tịch thu

1. Nguyên tắc kế toán

Tài khoản này phản ánh giá trị hàng hóa, tiền và ngoại tệ có quyết định tịch thu để bán nộp ngân sách nhà nước, thanh toán chi kinh phí xử lý liên quan được để lại đơn vị dự toán theo quy định.

2. Kết cấu nội dung phản ánh của Tài khoản 005- Giá trị hàng hóa, tiền tịch thu:

Bên Nợ: Phản ánh số tiền mặt và giá trị hàng hóa, ngoại tệ tịch thu chưa xử lý nộp ngân sách nhà nước, chưa phân phối chi phí xử lý cho đơn vị dự toán.

Bên Có: Giá trị tiền, hàng hóa tịch thu đã nộp ngân sách nhà nước và xử lý phân phối.

Số dư bên Nợ: Phản ánh giá trị hàng hóa và tiền tịch thu chưa nộp ngân sách nhà nước, chưa xử lý phân phối.

Điều 52. Tài khoản 007- Ngoại tệ các loại

1. Nguyên tắc kế toán

Tài khoản 007 phản ánh tình hình thu, chi, còn lại theo nguyên tệ của các loại ngoại tệ ở đơn vị.

2. Kết cấu nội dung phản ánh của Tài khoản 007- Ngoại tệ các loại

Bên Nợ: Số ngoại tệ thu vào (nguyên tệ)

Bên Có: Số ngoại tệ xuất ra (nguyên tệ)

Số dư bên Nợ: Số ngoại tệ còn lại (nguyên tệ)

Trên tài khoản này không quy đổi các đồng ngoại tệ ra đồng Việt Nam.

Kế toán chi tiết tài khoản 007 theo từng loại nguyên tệ.

Điều 53. Phương pháp hạch toán một số nghiệp vụ chủ yếu

Phương pháp hạch toán kế toán một số nghiệp vụ chủ yếu được hướng dẫn tại Mục II, Phụ lục số 02 ban hành kèm theo Thông tư này. Trên cơ sở yêu cầu quản lý của từng nghiệp vụ kinh tế, tài chính phát sinh theo các quy định hiện hành, kế toán phải lựa chọn phương pháp hạch toán kế toán cho phù hợp với yêu cầu quản lý của từng nghiệp vụ, đảm bảo phản ánh chính xác, bản chất hiện trạng của các nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu đã phát sinh trong từng kỳ kế toán.

Điều 54. Sổ kế toán thuế xuất khẩu, nhập khẩu

1. Sổ kế toán thuế xuất khẩu, nhập khẩu là một dạng dữ liệu được thiết lập trong phần mềm kế toán và hệ thống kế toán thuế xuất khẩu, nhập khẩu.

2. Sổ kế toán dùng để ghi chép, phản ánh, lưu giữ toàn bộ và có hệ thống các nghiệp vụ kinh tế, tài chính đã phát sinh liên quan đến thuế và các khoản thu khác đối với hàng hóa xuất khẩu, nhập khẩu; theo dõi, quản lý tình hình thực hiện nghĩa vụ của người nộp thuế và tình hình thanh toán với ngân sách nhà nước của cơ quan hải quan các cấp.

3. Thông tin trên sổ kế toán phải bảo đảm phản ánh đầy đủ, kịp thời, chính xác, trung thực, liên tục, có hệ thống toàn bộ hoạt động thu thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu trong mỗi đơn vị và toàn bộ hệ thống Hải quan. Bộ phận kế toán của đơn vị Hải quan không được để ngoài sổ kế toán bất kỳ khoản thuế, phí, lệ phí phải thu, đã thu và còn phải thu của người nộp thuế.

Sổ kế toán dưới dạng dữ liệu trong hệ thống kế toán thuế xuất khẩu, nhập khẩu phản ánh thông tin kế toán thuế xuất khẩu, nhập khẩu được tạo lập, được gửi đi, được nhận và được lưu trữ bằng phương tiện điện tử của đơn vị. Sổ kế toán dưới dạng dữ liệu trong hệ thống kế toán thuế xuất khẩu, nhập khẩu có thể được in ra để sử dụng theo yêu cầu của công tác kế toán thuế xuất khẩu, nhập khẩu.

Cơ sở dữ liệu kế toán thuế xuất khẩu, nhập khẩu phải được ghi nhận và lưu giữ phù hợp với yêu cầu của Luật Kế toán, Luật giao dịch điện tử, Nghị định số 128/2004/NĐ-CP ngày 31/5/2004 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kế toán nhà nước, các văn bản hướng dẫn thi hành Luật Kế toán và phù hợp với quy định tại Thông tư này.

Điều 55. Hệ thống sổ kế toán thuế xuất khẩu, nhập khẩu

Hệ thống sổ kế toán gồm sổ kế toán chi tiết và sổ kế toán tổng hợp. Trong đó:

1. Sổ kế toán chi tiết dùng để ghi chép chi tiết các nghiệp vụ hạch toán phát sinh, theo các nội dung kinh tế về thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu. Số liệu trên sổ kế toán chi tiết phục vụ yêu cầu quản lý theo dõi chi tiết từng nội dung, từng loại thuế và từng khoản thu, phản ánh chi tiết bản chất về giao dịch thuế và thu khác đối với hàng hóa xuất khẩu nhập khẩu.

Cơ quan hải quan phải thực hiện hạch toán, ghi sổ kế toán chi tiết đối với các chứng từ kế toán đã được tiếp nhận, xử lý, cập nhật vào hệ thống dữ liệu kế toán thuế xuất khẩu, nhập khẩu theo quy định tại Thông tư này.

2. Sổ kế toán tổng hợp dùng để ghi chép khái quát, tổng hợp tình hình kinh tế tài chính các nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu phát sinh theo từng kỳ kế toán; tổng hợp số liệu thu và thanh toán với ngân sách nhà nước của từng cơ quan hải quan.

Số liệu phản ánh trên sổ kế toán tổng hợp phải bằng tổng các số liệu trên sổ kế toán chi tiết và được tổng hợp từ các nghiệp vụ phát sinh có cùng giá trị đối ứng trên sổ kế toán chi tiết theo hệ thống tài khoản kế toán.

Điều 56. Mở sổ, ghi sổ, khóa sổ kế toán thuế xuất khẩu, nhập khẩu

1. Sổ kế toán thuế xuất khẩu, nhập khẩu phải mở vào đầu kỳ kế toán năm; đối với đơn vị kế toán thuế mới thành lập, sổ kế toán phải mở từ ngày thành lập.

2. Đơn vị kế toán phải căn cứ vào chứng từ kế toán để ghi sổ kế toán. Việc ghi sổ kế toán phải kịp thời, rõ ràng, đầy đủ theo các nội dung của từng sổ kế toán. Thông tin, số liệu phản ánh trên sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán.

3. Sổ kế toán được ghi theo trình tự thời gian phát sinh của các nghiệp vụ. Việc cập nhật, ghi nhận vào sổ kế toán, vào cơ sở dữ liệu kế toán thuế xuất khẩu, nhập khẩu phải căn cứ vào chứng từ kế toán theo quy định, phải được kiểm tra đảm bảo tính chính xác của các nghiệp vụ phát sinh. Nghiêm cấm ghi sổ kế toán đối với mọi thông tin không có chứng từ kế toán chứng minh. Những người có trách nhiệm liên quan đến việc cập nhật số liệu vào hệ thống kế toán thuế xuất khẩu, nhập khẩu phải chịu trách nhiệm về tính chính xác của các thông tin đã cập nhật, đảm bảo phản ánh đầy đủ, kịp thời, chính xác, trung thực, liên tục, có hệ thống toàn bộ nghiệp vụ có liên quan đến việc quản lý thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu.

4. Đơn vị kế toán phải thực hiện khóa sổ kế toán vào cuối kỳ kế toán tháng, năm trước khi lập báo cáo tài chính.

5. Ngoài các trường hợp trên các đơn vị kế toán còn phải thực hiện việc mở sổ, khóa sổ trong các trường hợp khác theo quy định của pháp luật kế toán.