Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| BỘ TÀi nguyÊn vÀ | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: /2023/TT-BTNMT | Hà Nội, ngày tháng năm 2023 |

| DỰ THẢO |

|

THÔNG TƯ

SỬA ĐỔI, BỔ SUNG MỘT SỐ ĐIỀU THÔNG TƯ SỐ 36/2014/TT-BTNMT NGÀY 30 THÁNG 6 NĂM 2014 CỦA BỘ TRƯỞNG BỘ TÀI NGUYÊN VÀ MÔI TRƯỜNG QUY ĐỊNH CHI TIẾT PHƯƠNG PHÁP ĐỊNH GIÁ ĐẤT; XÂY DỰNG, ĐIỀU CHỈNH BẢNG GIÁ ĐẤT; ĐỊNH GIÁ ĐẤT CỤ THỂ VÀ TƯ VẤN XÁC ĐỊNH GIÁ ĐẤT

Căn cứ Luật Đất đai ngày 29 tháng 11 năm 2013;

Căn cứ Nghị định số 44/2014/NĐ-CP ngày 15 tháng 5 năm 2014 của Chính phủ quy định về giá đất;

Căn cứ Nghị định số 01/2017/NĐ-CP ngày 06 tháng 01 năm 2017 sửa đổi, bổ sung một số nghị định quy định chi tiết thi hành Luật đất đai;

Căn cứ Nghị định số 10/2023/NĐ-CP ngày 03 tháng 4 năm 2023 sửa đổi, bổ sung một số nghị định quy định chi tiết thi hành Luật đất đai;

Căn cứ Nghị định số .../2023/NĐ-CP ngày ....tháng .... năm 2023 sửa đổi, bổ sung Nghị định số 44/2014/NĐ-CP ngày 15 tháng 05 năm 2014 quy định về giá đất;

Căn cứ Nghị định số 68/2022/NĐ-CP ngày 22 tháng 9 năm 2022 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài nguyên và Môi trường;

Theo đề nghị của Cục trưởng Cục Quy hoạch và Phát triển tài nguyên đất và Vụ trưởng Vụ Pháp chế,

Bộ trưởng Bộ Tài nguyên và Môi trường ban hành Thông tư sửa đổi, bổ sung một số điều Thông tư số 36/2014/TT-BTNMT ngày 30 tháng 6 năm 2014 của Bộ trưởng Bộ Tài nguyên và Môi trường quy định chi tiết phương pháp định giá đất; xây dựng, điều chỉnh bảng giá đất; định giá đất cụ thể và tư vấn xác định giá đất.

Điều 1. Sửa đổi, bổ sung một số điều Thông tư số 36/2014/TT-BTNMT ngày 30 tháng 6 năm 2014 của Bộ trưởng Bộ Tài nguyên và Môi trường quy định chi tiết phương pháp định giá đất; xây dựng, điều chỉnh bảng giá đất; định giá đất cụ thể và tư vấn xác định giá đất

1. Sửa đổi, bổ sung điểm c khoản 1 Điều 3 như sau:

“c) Thông tin về giá đất của thửa đất so sánh được thu thập từ các nguồn sau đây:

- Đối với giá trúng đấu giá quyền sử dụng đất: thu thập tại cơ quan nhà nước có thẩm quyền tổ chức đấu giá quyền sử dụng đất;

- Đối với giá đất được ghi trên hợp đồng chuyển nhượng quyền sử dụng đất: thu thập tại văn phòng đăng ký đất đai, cơ quan thuế;

- Giá đất trong cơ sở dữ liệu về đất đai: thu thập tại văn phòng đăng ký đất đai.”

2. Sửa đổi điểm d khoản 1 Điều 3 như sau:

“d) Khi khảo sát, thu thập thông tin về giá đất ưu tiên lựa chọn các thông tin phát sinh gần nhất với thời điểm định giá đất và tại khu vực định giá đất. Trường hợp tại khu vực định giá không đủ thông tin về giá đất thì mở rộng phạm vi thu thập thông tin đến cấp xã, cấp huyện, cấp tỉnh có điều kiện tương tự về điều kiện tự nhiên, kinh tế - xã hội, kết cấu hạ tầng kỹ thuật và hạ tầng xã hội với khu vực có thửa đất cần định giá.

Trong quá trình khảo sát, thu thập thông tin, không điều tra đối với thửa đất sẽ được chuyển mục đích sử dụng đất theo kế hoạch sử dụng đất hàng năm của cấp huyện đã được cơ quan nhà nước có thẩm quyền phê duyệt và thửa đất không đủ điều kiện chuyển nhượng theo quy định của pháp luật về đất đai.”

3. Bổ sung điểm đ vào khoản 2 Điều 3 như sau:

“đ) Ủy ban nhân dân cấp tỉnh căn cứ tình hình thực tế tại địa phương quy định cụ thể bảng tỷ lệ điều chỉnh các yếu tố khác biệt của các thửa đất so sánh với thửa đất cần định giá.”

4. Sửa đổi, bổ sung khoản 1 Điều 5 như sau:

“a) Đối với đất phi nông nghiệp thì thu nhập bình quân một năm của thửa đất cần định giá là số tiền bình quân thu được từ hoạt động sản xuất, kinh doanh hoặc cho thuê đất, cho thuê mặt bằng trong thời gian 03 năm liên tục (thời gian 01 năm được tính từ ngày 01 tháng 01 đến hết ngày 31 tháng 12) trước thời điểm định giá.

Trường hợp thông tin để xác định thu nhập bình quân một năm của thửa đất cần định giá không đầy đủ theo từng năm, không phản ánh đúng thu nhập thực tế từ việc sử dụng đất thì thu thập thông tin về giá cho thuê đất, giá cho thuê mặt bằng của tối thiểu 03 thửa đất so sánh để xác định thu nhập bình quân một năm của thửa đất cần định giá bằng phương pháp so sánh trực tiếp.

b) Đối với đất nông nghiệp thì thu nhập bình quân một năm của thửa đất cần định giá được tính như sau:

- Đối với đất trồng cây hàng năm, đất nuôi trồng thủy sản, đất làm muối thì thu nhập bình quân một năm là số tiền bình quân thu được từ hoạt động sản xuất trong thời gian 03 năm liên tục (thời gian 01 năm được tính từ ngày 01 tháng 01 đến hết ngày 31 tháng 12) trước thời điểm định giá;

- Đối với đất trồng cây lâu năm, đất rừng sản xuất thì thu nhập bình quân một năm được tính căn cứ vào doanh thu hàng năm, doanh thu theo giai đoạn, doanh thu một lần.

Trường hợp thông tin để xác định thu nhập bình quân một năm của thửa đất cần định giá không đầy đủ theo từng năm, không phản ánh đúng thu nhập thực tế từ việc sử dụng đất thì căn cứ vào số liệu thống kê của cơ quan thống kê hoặc các thông tin, số liệu thực tế thu thập được trên thị trường.

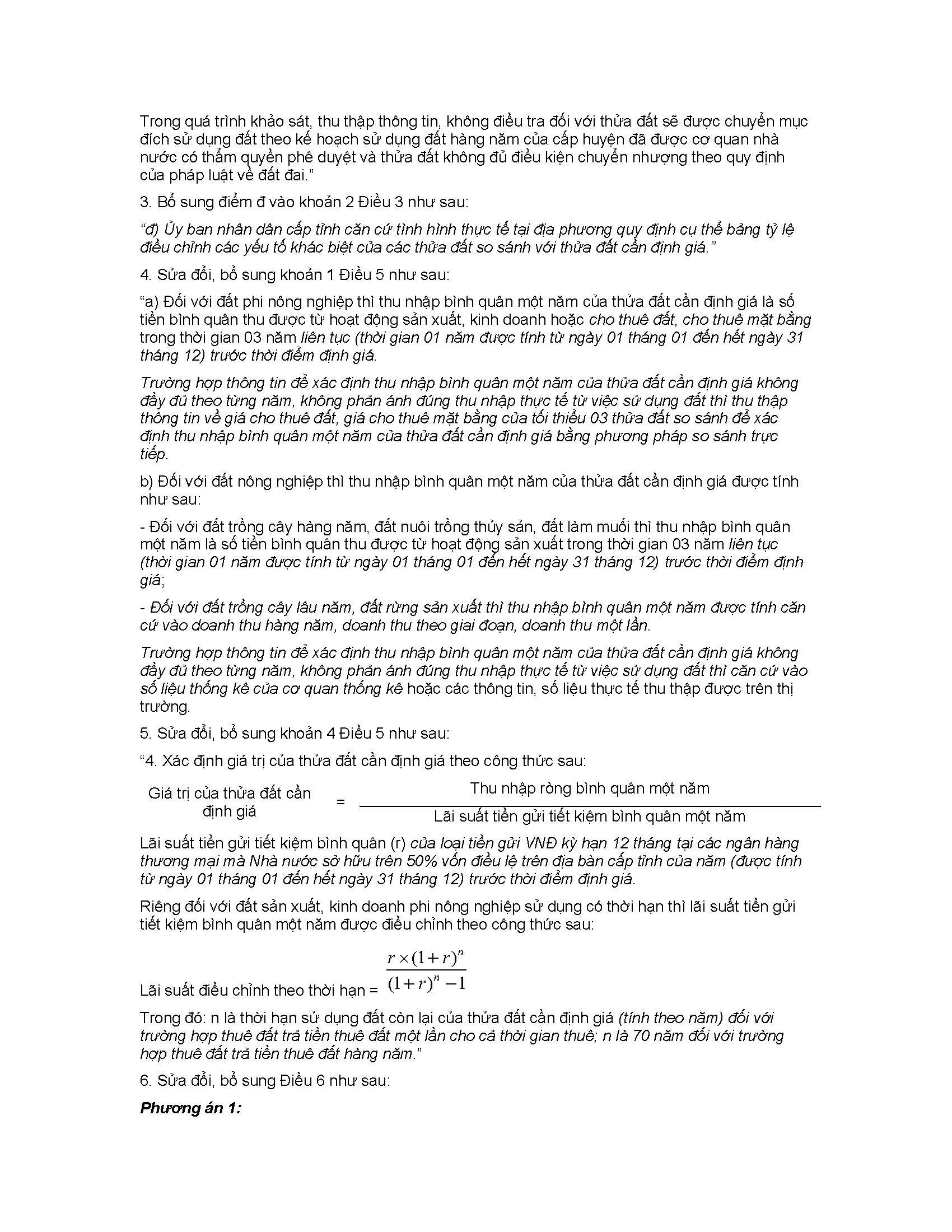

5. Sửa đổi, bổ sung khoản 4 Điều 5 như sau:

“4. Xác định giá trị của thửa đất cần định giá theo công thức sau:

| Giá trị của thửa đất cần định giá | = | Thu nhập ròng bình quân một năm |

| Lãi suất tiền gửi tiết kiệm bình quân một năm |

Lãi suất tiền gửi tiết kiệm bình quân (r) của loại tiền gửi VNĐ kỳ hạn 12 tháng tại các ngân hàng thương mại mà Nhà nước sở hữu trên 50% vốn điều lệ trên địa bàn cấp tỉnh của năm (được tính từ ngày 01 tháng 01 đến hết ngày 31 tháng 12) trước thời điểm định giá.

Riêng đối với đất sản xuất, kinh doanh phi nông nghiệp sử dụng có thời hạn thì lãi suất tiền gửi tiết kiệm bình quân một năm được điều chỉnh theo công thức sau:

Lãi suất điều chỉnh theo thời hạn = ![]()

Trong đó: n là thời hạn sử dụng đất còn lại của thửa đất cần định giá (tính theo năm) đối với trường hợp thuê đất trả tiền thuê đất một lần cho cả thời gian thuê; n là 70 năm đối với trường hợp thuê đất trả tiền thuê đất hàng năm.”

6. Sửa đổi, bổ sung Điều 6 như sau:

Phương án 1:

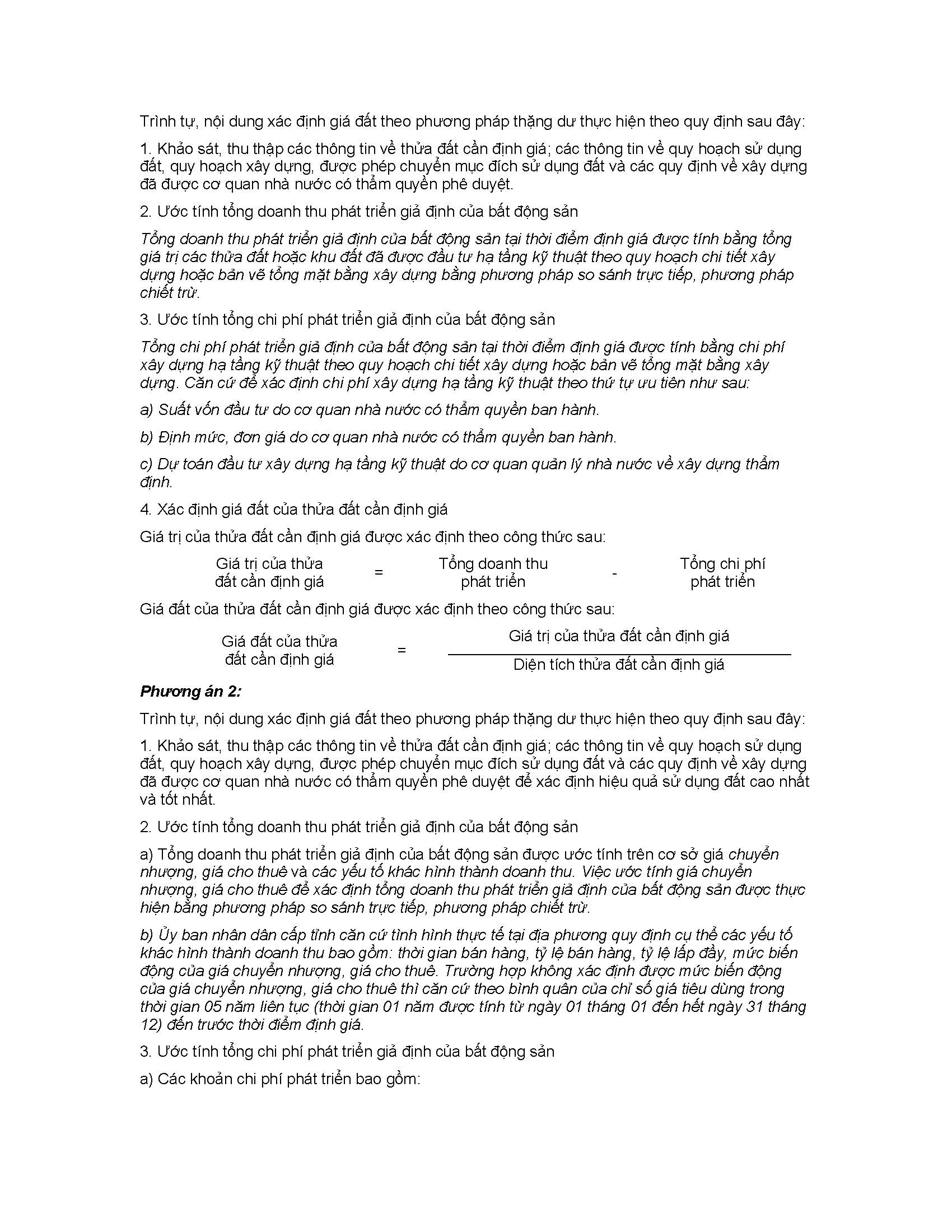

Trình tự, nội dung xác định giá đất theo phương pháp thặng dư thực hiện theo quy định sau đây:

1. Khảo sát, thu thập các thông tin về thửa đất cần định giá; các thông tin về quy hoạch sử dụng đất, quy hoạch xây dựng, được phép chuyển mục đích sử dụng đất và các quy định về xây dựng đã được cơ quan nhà nước có thẩm quyền phê duyệt.

2. Ước tính tổng doanh thu phát triển giả định của bất động sản

Tổng doanh thu phát triển giả định của bất động sản tại thời điểm định giá được tính bằng tổng giá trị các thửa đất hoặc khu đất đã được đầu tư hạ tầng kỹ thuật theo quy hoạch chi tiết xây dựng hoặc bản vẽ tổng mặt bằng xây dựng bằng phương pháp so sánh trực tiếp, phương pháp chiết trừ.

3. Ước tính tổng chi phí phát triển giả định của bất động sản

Tổng chi phí phát triển giả định của bất động sản tại thời điểm định giá được tính bằng chi phí xây dựng hạ tầng kỹ thuật theo quy hoạch chi tiết xây dựng hoặc bản vẽ tổng mặt bằng xây dựng. Căn cứ để xác định chi phí xây dựng hạ tầng kỹ thuật theo thứ tự ưu tiên như sau:

a) Suất vốn đầu tư do cơ quan nhà nước có thẩm quyền ban hành.

b) Định mức, đơn giá do cơ quan nhà nước có thẩm quyền ban hành.

c) Dự toán đầu tư xây dựng hạ tầng kỹ thuật do cơ quan quản lý nhà nước về xây dựng thẩm định.

4. Xác định giá đất của thửa đất cần định giá

Giá trị của thửa đất cần định giá được xác định theo công thức sau:

| Giá trị của thửa đất cần định giá | = | Tổng doanh thu phát triển | - | Tổng chi phí phát triển |

Giá đất của thửa đất cần định giá được xác định theo công thức sau:

| Giá đất của thửa đất cần định giá | = | Giá trị của thửa đất cần định giá |

| Diện tích thửa đất cần định giá |

Phương án 2:

Trình tự, nội dung xác định giá đất theo phương pháp thặng dư thực hiện theo quy định sau đây:

1. Khảo sát, thu thập các thông tin về thửa đất cần định giá; các thông tin về quy hoạch sử dụng đất, quy hoạch xây dựng, được phép chuyển mục đích sử dụng đất và các quy định về xây dựng đã được cơ quan nhà nước có thẩm quyền phê duyệt để xác định hiệu quả sử dụng đất cao nhất và tốt nhất.

2. Ước tính tổng doanh thu phát triển giả định của bất động sản

a) Tổng doanh thu phát triển giả định của bất động sản được ước tính trên cơ sở giá chuyển nhượng, giá cho thuê và các yếu tố khác hình thành doanh thu. Việc ước tính giá chuyển nhượng, giá cho thuê để xác định tổng doanh thu phát triển giả định của bất động sản được thực hiện bằng phương pháp so sánh trực tiếp, phương pháp chiết trừ.

b) Ủy ban nhân dân cấp tỉnh căn cứ tình hình thực tế tại địa phương quy định cụ thể các yếu tố khác hình thành doanh thu bao gồm: thời gian bán hàng, tỷ lệ bán hàng, tỷ lệ lấp đầy, mức biến động của giá chuyển nhượng, giá cho thuê. Trường hợp không xác định được mức biến động của giá chuyển nhượng, giá cho thuê thì căn cứ theo bình quân của chỉ số giá tiêu dùng trong thời gian 05 năm liên tục (thời gian 01 năm được tính từ ngày 01 tháng 01 đến hết ngày 31 tháng 12) đến trước thời điểm định giá.

3. Ước tính tổng chi phí phát triển giả định của bất động sản

a) Các khoản chi phí phát triển bao gồm:

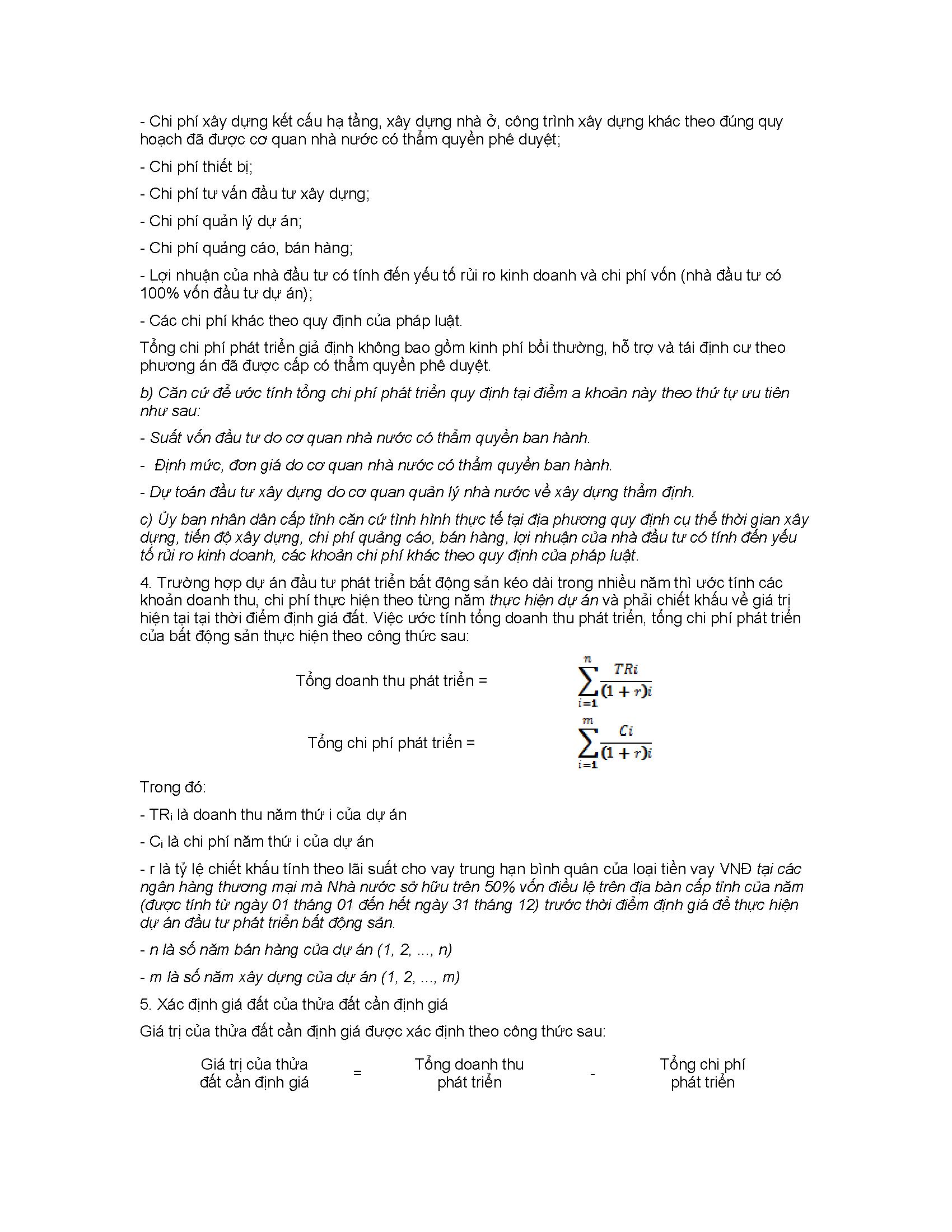

- Chi phí xây dựng kết cấu hạ tầng, xây dựng nhà ở, công trình xây dựng khác theo đúng quy hoạch đã được cơ quan nhà nước có thẩm quyền phê duyệt;

- Chi phí thiết bị;

- Chi phí tư vấn đầu tư xây dựng;

- Chi phí quản lý dự án;

- Chi phí quảng cáo, bán hàng;

- Lợi nhuận của nhà đầu tư có tính đến yếu tố rủi ro kinh doanh và chi phí vốn (nhà đầu tư có 100% vốn đầu tư dự án);

- Các chi phí khác theo quy định của pháp luật.

Tổng chi phí phát triển giả định không bao gồm kinh phí bồi thường, hỗ trợ và tái định cư theo phương án đã được cấp có thẩm quyền phê duyệt.

b) Căn cứ để ước tính tổng chi phí phát triển quy định tại điểm a khoản này theo thứ tự ưu tiên như sau:

- Suất vốn đầu tư do cơ quan nhà nước có thẩm quyền ban hành.

- Định mức, đơn giá do cơ quan nhà nước có thẩm quyền ban hành.

- Dự toán đầu tư xây dựng do cơ quan quản lý nhà nước về xây dựng thẩm định.

c) Ủy ban nhân dân cấp tỉnh căn cứ tình hình thực tế tại địa phương quy định cụ thể thời gian xây dựng, tiến độ xây dựng, chi phí quảng cáo, bán hàng, lợi nhuận của nhà đầu tư có tính đến yếu tố rủi ro kinh doanh, các khoản chi phí khác theo quy định của pháp luật.

4. Trường hợp dự án đầu tư phát triển bất động sản kéo dài trong nhiều năm thì ước tính các khoản doanh thu, chi phí thực hiện theo từng năm thực hiện dự án và phải chiết khấu về giá trị hiện tại tại thời điểm định giá đất. Việc ước tính tổng doanh thu phát triển, tổng chi phí phát triển của bất động sản thực hiện theo công thức sau:

| Tổng doanh thu phát triển = |

|

| Tổng chi phí phát triển = |

|

Trong đó:

- TRi là doanh thu năm thứ i của dự án

- Ci là chi phí năm thứ i của dự án

- r là tỷ lệ chiết khấu tính theo lãi suất cho vay trung hạn bình quân của loại tiền vay VNĐ tại các ngân hàng thương mại mà Nhà nước sở hữu trên 50% vốn điều lệ trên địa bàn cấp tỉnh của năm (được tính từ ngày 01 tháng 01 đến hết ngày 31 tháng 12) trước thời điểm định giá để thực hiện dự án đầu tư phát triển bất động sản.

- n là số năm bán hàng của dự án (1, 2, ..., n)

- m là số năm xây dựng của dự án (1, 2, ..., m)

5. Xác định giá đất của thửa đất cần định giá

Giá trị của thửa đất cần định giá được xác định theo công thức sau:

| Giá trị của thửa đất cần định giá | = | Tổng doanh thu phát triển | - | Tổng chi phí phát triển |

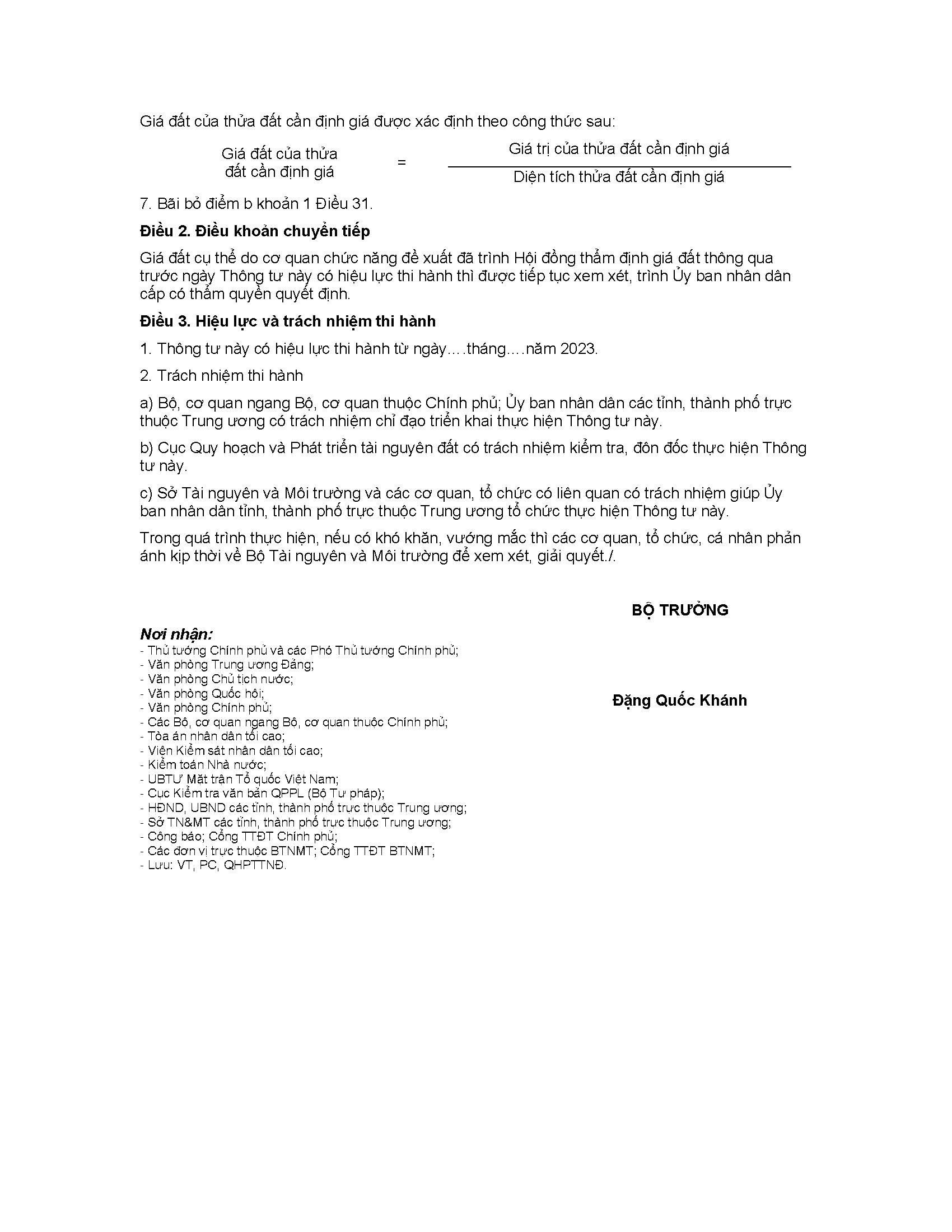

Giá đất của thửa đất cần định giá được xác định theo công thức sau:

| Giá đất của thửa đất cần định giá | = | Giá trị của thửa đất cần định giá |

| Diện tích thửa đất cần định giá |

7. Bãi bỏ điểm b khoản 1 Điều 31.

Điều 2. Điều khoản chuyển tiếp

Giá đất cụ thể do cơ quan chức năng đề xuất đã trình Hội đồng thẩm định giá đất thông qua trước ngày Thông tư này có hiệu lực thi hành thì được tiếp tục xem xét, trình Ủy ban nhân dân cấp có thẩm quyền quyết định.

Điều 3. Hiệu lực và trách nhiệm thi hành

1. Thông tư này có hiệu lực thi hành từ ngày….tháng….năm 2023.

2. Trách nhiệm thi hành

a) Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ; Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương có trách nhiệm chỉ đạo triển khai thực hiện Thông tư này.

b) Cục Quy hoạch và Phát triển tài nguyên đất có trách nhiệm kiểm tra, đôn đốc thực hiện Thông tư này.

c) Sở Tài nguyên và Môi trường và các cơ quan, tổ chức có liên quan có trách nhiệm giúp Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương tổ chức thực hiện Thông tư này.

Trong quá trình thực hiện, nếu có khó khăn, vướng mắc thì các cơ quan, tổ chức, cá nhân phản ánh kịp thời về Bộ Tài nguyên và Môi trường để xem xét, giải quyết./.

|

Nơi nhận: | BỘ TRƯỞNG |

- 1Công văn 3971/VPCP-NN năm 2022 về kiến nghị áp dụng phương pháp hệ số điều chỉnh giá đất khi xác định, thẩm định, quyết định giá đất trên địa bàn thành phố Hồ Chí Minh do Văn phòng Chính phủ ban hành

- 2Nghị quyết 73/NQ-CP năm 2023 về ủy quyền quyết định giá đất cụ thể do Chính phủ ban hành

- 3Công văn 5708/BTC-QLCS năm 2023 quy định hiện hành trong quá trình tổ chức đấu giá quyền sử dụng đất ở tại địa phương do Bộ Tài chính ban hành

- 1Công văn 3971/VPCP-NN năm 2022 về kiến nghị áp dụng phương pháp hệ số điều chỉnh giá đất khi xác định, thẩm định, quyết định giá đất trên địa bàn thành phố Hồ Chí Minh do Văn phòng Chính phủ ban hành

- 2Nghị quyết 73/NQ-CP năm 2023 về ủy quyền quyết định giá đất cụ thể do Chính phủ ban hành

- 3Công văn 5708/BTC-QLCS năm 2023 quy định hiện hành trong quá trình tổ chức đấu giá quyền sử dụng đất ở tại địa phương do Bộ Tài chính ban hành

Dự thảo Thông tư hướng dẫn xây dựng, điều chỉnh, sửa đổi, bổ sung bảng giá đất đến từng thửa đất trên cơ sở vùng giá trị, thửa đất chuẩn do Bộ trưởng Bộ Tài nguyên và Môi trường ban hành

- Số hiệu: Đang cập nhật

- Loại văn bản: Thông tư

- Ngày ban hành: Đang cập nhật

- Nơi ban hành: Đang cập nhật

- Người ký: Đang cập nhật

- Ngày công báo: Đang cập nhật

- Số công báo: Đang cập nhật

- Ngày hiệu lực: Đang cập nhật

- Tình trạng hiệu lực: Kiểm tra