- 1Quyết định 2148/2005/QĐ-TCHQ về “Quy chế áp dụng quản lý rủi ro trong quy trình thủ tục hải quan đối với hàng hoá xuất khẩu, nhập khẩu thương mại” do Tổng cục trưởng Tổng cục Hải quan ban hành

- 2Quyết định 48/2008/QĐ-BTC về việc áp dụng quản lý rủi ro trong hoạt động nghiệp vụ hải quan do Bộ trưởng Bộ Tài chính ban hành

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 850/TCHQ-ĐT | Hà Nội, ngày 19 tháng 02 năm 2009 |

Kính gửi: Các Cục Hải quan tỉnh, liên tỉnh, thành phố.

Thời gian qua, Tổng cục Hải quan nhận được ý kiến phản ánh của một số Cục Hải quan tỉnh, liên tỉnh, thành phố (sau đây gọi chung là Cục Hải quan tỉnh) về khó khăn vướng mắc trong việc thực hiện thu thập, phân tích thông tin, đánh giá rủi ro và áp dụng tiêu chí quản lý rủi ro trong thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu thương mại.

Trong khi chờ Tổng cục Hải quan ban hành văn bản hướng dẫn thực hiện Quyết định 48/2008/QĐ-BTC ngày 04/7/2008 về quy định áp dụng quản lý rủi ro trong hoạt động nghiệp vụ hải quan, để nâng cao hiệu quả công tác áp dụng quản lý rủi ro, Tổng cục hướng dẫn các Cục Hải quan địa phương tổ chức thực hiện công tác thu thập, phân tích thông tin, đánh giá và áp dụng tiêu chí quản lý rủi ro trong thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu thương mại như sau:

I. Một số thuật ngữ trong Quyết định 48/2008/QĐ-BTC thống nhất hiểu như sau:

1. Rủi ro trong hoạt động nghiệp vụ hải quan là nguy cơ không tuân thủ pháp luật về hải quan trong thực hiện xuất khẩu, nhập khẩu, quá cảnh hàng hóa, xuất cảnh, nhập cảnh, quá cảnh phương tiện vận tải. Ví dụ như khả năng gian lận trong khai hải quan về trị giá giao dịch xe ô tô du lịch nhập khẩu.

Để thuận lợi cho việc cho việc xác định, phân tích, đánh giá rủi ro, rủi ro được phân loại thành các lĩnh vực (gọi là lĩnh vực rủi ro). Lĩnh vực rủi ro thường được xác định theo các hoạt động, thủ tục hải quan hoặc theo phạm vi đối tượng cần quản lý. Ví dụ như việc khai hải quan; loại hình gia công, sản xuất hàng xuất khẩu; mục tiêu đảm bảo nguồn thu.... trong hoạt động xuất khẩu, nhập khẩu.

2. Dấu hiệu rủi ro là biểu hiện phản ánh về tổ chức, cá nhân, sự vật, hiện tượng... có khả năng tiềm ẩn rủi ro. Ví dụ xe ôtô du lịch xuất xứ Nhật Bản nhưng lại được nhập khẩu qua Hồng Kông (để tạo dựng, hợp thức hồ sơ hải quan); hoặc một con-ten-nơ hàng hóa có trọng lượng khai báo không phù hợp đặc điểm của hàng hóa...

3. Chỉ số rủi ro là thông tin có giá trị cụ thể giúp cho việc đánh giá rủi ro. Ví dụ như để xem xét khả năng rủi ro “gian lận trong khai hải quan về trị giá giao dịch xe ô tô du lịch nhập khẩu”, thì chỉ số rủi ro bao gồm: tên, mã hàng hóa; xuất xứ hàng hóa; tên, mã doanh nghiệp nhập khẩu; tên, mã loại hình; giá khai báo...

4. Tổ hợp rủi ro là tập hợp các chỉ số rủi ro phản ánh một tình huống vi phạm pháp luật hải quan cụ thể có thể xảy ra. Tổ hợp rủi ro được sử dụng làm tiêu chí cho việc xác định và đánh giá rủi ro. Ví dụ như tổ hợp rủi ro “gian lận trong khai hải quan về trị giá giao dịch xe ô tô du lịch nhập khẩu”, qua phân tích, đánh giá có thể xác định là: xe ô tô du lịch, mã số 8703246290, 8703334200, 873332200, xuất xứ Nhật Bản (mã JP), Trung Quốc (mã CN), loại hình nhập kinh doanh (mã NKD).

Thời gian qua, Cục Điều tra chống buôn lậu và các Cục Hải quan tỉnh thường xuyên tiến hành công tác thu thập, phân tích thông tin, đánh giá rủi ro và thiết lập các tổ hợp rủi ro cập nhật hệ thống thông tin quản lý rủi ro (Riskman) để lựa chọn các lô hàng rủi ro cao hỗ trợ việc đưa ra quyết định kiểm tra thực tế hàng hóa trong quá trình làm thủ tục hải quan. Theo quy định tại Quyết định số 2148/QĐ-TCHQ tổ hợp rủi ro như khái niệm nêu trên được gọi là “tiêu chí động”.

5. Tiêu chí phân tích là nhóm các chỉ số (tổ hợp rủi ro) phản ánh về tình huống vi phạm pháp luật về hải quan có thể xảy ra, được thiết lập dựa trên kết quả phân tích, đánh giá rủi ro hoặc từ các yêu cầu nghiệp vụ khác.

1. Tổ chức thu thập thông tin, xác định rủi ro

1.1. Nguồn thông tin phục vụ thu thập, phân tích và đánh giá rủi ro tại Cục Hải quan tỉnh bao gồm:

- Thông tin vi phạm pháp luật hải quan từ hệ thống cơ sở dữ liệu của ngành;

- Các vụ việc vi phạm pháp luật hải quan được phát hiện và xử lý tại các đơn vị Đội Kiểm soát hải quan, Chi cục Kiểm tra sau thông quan và các Chi cục Hải quan cửa khẩu và ngoài cửa khẩu (sau đây gọi chung là Chi cục Hải quan);

- Thông tin nghiệp vụ được báo cáo, phản hồi từ các đơn vị nêu trên;

- Thông tin từ các hệ thống cơ sở dữ liệu của ngành có liên quan đến hoạt động xuất khẩu, nhập khẩu hàng hóa;

- Thông tin về chính sách quản lý hàng hóa xuất khẩu, nhập khẩu, chính sách thuế có liên quan;

- Thông tin về kết quả kiểm tra sau thông quan;

- Thông tin do các đơn vị chức năng cung cấp;

- Thông tin do doanh nghiệp cung cấp;

- Thông tin từ phương tiện thông tin đại chúng;

- Các nguồn thông tin khác có liên quan.

1.2. Nội dung thông tin cần thu thập bao gồm các vụ việc vi phạm, dấu hiệu vi phạm hoặc các sự việc, hiện tượng xảy ra không bình thường và cho thấy có khả năng tiềm ẩn vi phạm pháp luật hải quan (thông tin liên quan đến rủi ro). Các thông tin này được gắn với đối tượng quản lý là doanh nghiệp và hàng hóa xuất khẩu, nhập khẩu.

Khi thu thập thông tin liên quan đến rủi ro nêu trên cần lưu ý lựa chọn thu thập các chỉ tiêu thông tin liên quan, không giới hạn theo danh sách các chỉ tiêu thông tin được liệt kê dưới đây:

- Tên, mã số doanh nghiệp thực hiện hoặc liên quan đến hoạt động xuất khẩu, nhập khẩu hàng hóa;

- Tên, mã số (nếu có) đối tác nước ngoài trong quan hệ xuất khẩu, nhập khẩu hàng hóa;

- Tên, mã số hàng hóa xuất khẩu, nhập khẩu;

- Trị giá khai báo hải quan;

- Tên, mã quốc gia, khu vực là nơi xuất xứ hàng hóa nhập khẩu;

- Tên, mã quốc gia, khu vực xuất khẩu hàng hóa hoặc là địa điểm trung chuyển hàng hóa vào Việt Nam;

- Tên, mã quốc gia, khu vực nhập khẩu hàng hóa hoặc là địa điểm trung chuyển hàng hóa từ Việt Nam;

- Tên, mã loại hình xuất khẩu, nhập khẩu;

- Tên, mã địa điểm làm thủ tục hải quan;

- Phương thức vận chuyển, đóng gói hàng hóa;

- Phương thức thanh toán;

- Tuyến đường vận chuyển hàng hóa;

- Thông tin và chính sách quản lý của cơ quan quản lý nhà nước, chính sách thuế đối với hàng hóa xuất khẩu, nhập khẩu;

- Các thông tin khác có liên quan.

1.3. Đơn vị được giao nhiệm vụ chủ trì thực hiện quản lý rủi ro tại cấp Cục có trách nhiệm phối hợp với các đơn vị thuộc Cục (tại điểm 1.1. mục II nêu trên) tổ chức thu thập thông tin từ tất cả các nguồn hiện có nêu trên và xây dựng các bảng dữ liệu (file Excel) về doanh nghiệp, hàng hóa vi phạm hoặc có dấu hiệu vi phạm theo biểu mẫu tại Phụ lục 1 kèm theo văn bản này.

1.4. Trên cơ sở thông tin thu thập, tiến hành rà soát, xác định các khả năng xảy ra vi phạm pháp luật hải quan trên địa bàn Cục Hải quan tỉnh có liên quan đến doanh nghiệp hoặc hàng hóa đã thu thập nêu trên. Lập danh sách các đối tượng này theo các rủi ro sau đây:

- Tuân thủ quy định về thời hạn làm thủ tục hải quan, nộp hồ sơ thuế, khai hải quan, khai thuế và nộp thuế;

- Thực hiện nghĩa vụ nộp thuế và nghĩa vụ tài chính khác trong hoạt động xuất khẩu, nhập khẩu hàng hóa;

- Chính sách quản lý hàng hóa xuất khẩu, nhập khẩu;

- Trị giá hải quan;

- Phân loại hàng hóa xuất khẩu, nhập khẩu;

- Không khai hoặc khai sai số lượng, chất lượng, chủng loại hàng hóa xuất khẩu, nhập khẩu;

- Xuất xứ hàng hóa;

- An toàn, sức khỏe cộng đồng;

- Thực thi quyền sở hữu trí tuệ;

- Hạn ngạch thuế quan;

- Tuân thủ quy định quá cảnh hàng hóa;

- Tuân thủ quy định chuyển tải hàng hóa;

- Chấp hành các quy định về kiểm tra, kiểm soát hải quan, thanh tra thuế;

- Các nguy cơ khác có liên quan đến thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu.

2. Phân tích thông tin, đánh giá rủi ro

2.1. Trên cơ sở danh sách rủi ro được xác lập, công chức quản lý rủi ro tiến hành phân tích để xác định tần suất, hậu quả và mức độ của rủi ro theo cách thức như sau:

- Lựa chọn các trường dữ liệu từ bảng dữ liệu thu thập nêu trên có liên quan đến rủi ro cần phân tích;

- Sử dụng công cụ Excel để thống kê xác định số lần (tần suất) cũng như thiệt hại (hậu quả) đã hoặc có thể xảy ra. Tần suất và hậu quả được xác định theo 03 cấp độ: cao, trung bình, thấp.

- Kết hợp giữa tần suất và hậu quả để xác định mức độ của rủi ro theo bảng dưới đây:

| Tần suất Hậu quả | Cao | Trung bình | Thấp |

| Cao | Cao | Cao | Trung bình |

| Trung bình | Cao | Trung bình | Trung bình |

| Thấp | Trung bình | Trung bình |

|

Trong thực tế có nhiều trường hợp công chức thực hiện phân tích rủi ro không có đủ dữ liệu để đưa ra các số liệu chính xác. Trong các trường hợp này, công chức phân tích có thể vận dụng những kiến thức, kinh nghiệm để phán đoán khả năng và hậu quả mà rủi ro có thể gây ra; từ đó xác định mức độ của rủi ro. Tuy vậy, việc phán đoán cần phải đảm bảo tính hợp lý, có độ tin cậy và được thực hiện dựa trên những nhận định khách quan, nghiêm cấm mang tính định kiến cá nhân.

- Kết quả phân tích rủi ro được xác định theo 03 mức độ rủi ro sau đây:

▪ Mức độ 1. Rủi ro thấp;

▪ Mức độ 2. Rủi ro trung bình;

▪ Mức độ 3. Rủi ro cao.

- Đồng thời quá trình phân tích rủi ro cần xác định được những nguyên nhân, điều kiện có thể làm dẫn đến tình huống vi phạm pháp luật hải quan (tình huống rủi ro) và các thông tin cụ thể cần thiết (chỉ số rủi ro) cho việc nhận diện ra tình huống vi phạm này.

Ví dụ qua thông tin thu thập cho thấy giá thịt bò nhập khẩu trong nước thấp hơn giá thịt bò trên thị trường thế giới, một số doanh nghiệp (chưa xác định) đang tìm cách nhập khẩu mặt hàng thịt bò và chế phẩm từ bò có xuất xứ từ các nước Anh, Đức có nguy cơ bị bệnh dịch bò điên bằng hình thức chuyển tải qua nước thứ ba (chẳng hạn như Philipin). Như vậy, rủi ro được xác định ở đây là thịt bò và chế phẩm từ bò có nguy cơ bị bệnh dịch bò điên. Các chỉ số rủi ro giúp cho việc nhận diện ra tình huống rủi ro đó là: mặt hàng thịt bò, nhập khẩu, có xuất xứ Anh, Đức hoặc chuyển tải (nhập khẩu) từ Philipin.

2.2. Đánh giá rủi ro

- Việc đánh giá rủi ro nhằm xác định mức độ ưu tiên cần xử lý đối với rủi ro. Quá trình đánh giá phải căn cứ vào các yếu tố sau đây:

▪ Mức độ rủi ro được xác định:

▪ Yêu cầu cho việc quản lý đối với loại rủi ro này;

▪ Các rủi ro đã xử lý trước đó; và

▪ Khả năng về nguồn lực và các điều kiện cần thiết đảm bảo cho việc kiểm tra, kiểm soát có hiệu quả đối với rủi ro.

- Lập danh sách thứ tự ưu tiên các rủi ro cần xử lý;

- Lựa chọn biện pháp xử lý phù hợp với tính chất, mức độ và đặc điểm của từng loại rủi ro. Ví dụ như mặt hàng tân dược nếu xác định có nguy cơ rủi ro về giấy phép hoặc gian lận về trị giá thì cần tập trung kiểm tra hồ sơ hoặc kiểm tra sau thông quan. Nhưng nếu xác định rủi ro liên quan đến chất gây nghiện thì cần phải áp dụng kiểm tra hồ sơ và hàng hóa ngay thời điểm làm thủ tục nhập khẩu.

Trong quá trình đánh giá rủi ro, công chức hải quan cần vận dụng kiến thức và kinh nghiệm thực tế để đánh giá và đưa ra quyết định: có cần thiết kiểm tra hay không? nếu cần kiểm tra thì biện pháp nào có hiệu quả nhất? Đối với trường hợp qua đánh giá xác định không cần thiết phải kiểm tra trong thông quan thì có thể “chấp nhận rủi ro” để theo dõi tiếp hoặc chuyển sang kiểm tra sau thông quan.

3. Thiết lập, áp dụng tiêu chí phân tích

- Căn cứ kết quả đánh giá rủi ro, công chức quản lý rủi ro thiết lập tiêu chí phân tích phù hợp với tình huống rủi ro và đề xuất Cục trưởng Hải quan tỉnh hoặc Phó cục trưởng phụ trách quản lý rủi ro phê duyệt áp dụng.

Nội dung đề xuất được thực hiện theo biểu mẫu tại Phụ lục 2 ban hành kèm theo văn bản này.

- Cục trưởng hoặc Phó cục trưởng phụ trách quản lý rủi ro khi tiến hành phê duyệt tiêu chí phân tích do công chức đề xuất phải đánh giá và xem xét lại các yếu tố dưới đây:

▪ Mức độ tin cậy của thông tin được thu thập;

▪ Tính chính xác của kết quả phân tích, đánh giá rủi ro;

▪ Tính phù hợp và lô gíc của tổ hợp rủi ro với tình huống rủi ro được xác định;

▪ Mức độ ảnh hưởng của tiêu chí đối với việc triển khai nguồn lực và hoạt động xuất khẩu, nhập khẩu của doanh nghiệp.

Trường hợp phê duyệt đồng ý áp dụng thì giao cho công chức được phân công quản lý hệ thống cập nhật. Công chức được giao cập nhật tiêu chí vào hệ thống phải chịu trách nhiệm về tính chính xác, tính hợp lệ, hiệu lực áp dụng và đảm bảo bí mật.

4. Theo dõi, đánh giá hiệu quả của tiêu chí phân tích

4.1. Cục Hải quan tỉnh cần bố trí cán bộ chuyên trách theo dõi đánh giá hiệu quả áp dụng của tiêu chí phân tích cập nhật trên hệ thống quản lý rủi ro. Đối với Cục Hải quan tỉnh có khối lượng công việc không lớn, có thể giao cho công chức quản lý hệ thống quản lý rủi ro kiêm nhiệm việc theo dõi, đánh giá hiệu quả của tiêu chí phân tích.

4.2. Việc theo dõi, đánh giá hiệu quả của tiêu chí phân tích được thực hiện như sau:

- Kiểm tra hiệu lực áp dụng của tiêu chí tại các Chi cục Hải quan. Nếu phát hiện lô hàng có chỉ số rủi ro tương ứng nhưng không bị điều chỉnh bởi tiêu chí phân tích thì kiểm tra nguyên nhân của hiện tượng trên. Nguyên nhân có thể do các trường hợp sau:

+ Việc thiết lập hoặc cập nhật tiêu chí không hợp lệ, do chỉ số không phù hợp hoặc các thao tác cập nhật không đúng. Đối với trường hợp này có thể kiểm tra đối chiếu các chỉ số rủi ro được cập nhật và cách thức cập nhật theo hướng dẫn tại Phụ lục 3 ban hành kèm theo văn bản này.

+ Chi cục Hải quan (nơi tiêu chí không có hiệu lực áp dụng) không cập nhật kịp thời phiên bản mới nhất của hệ thống quản lý rủi ro vào hệ thống nghiệp vụ tại Chi cục. Trường hợp này, công chức quản lý rủi ro thực hiện các bước hướng dẫn tại Phụ lục 4 ban hành kèm theo văn bản này.

- Theo dõi, tổng hợp tình hình phân luồng của hệ thống và kết quả kiểm tra đối với các lô hàng được lựa chọn kiểm tra theo tiêu chí phân tích, theo các nội dung sau đây:

▪ Số lượng lô hàng được lựa chọn theo tiêu chí;

▪ Số lượng, tỷ lệ lô hàng phát hiện vi phạm từ lựa chọn theo tiêu chí so với số lượng các trường hợp được lựa chọn;

▪ Số lượng, tỷ lệ các trường hợp lô hàng được lựa chọn, nhưng Chi cục Hải quan chuyển luồng; làm rõ lý do chuyển luồng.

- Những trường hợp sau đây sẽ được đánh giá là việc áp dụng tiêu chí phân tích không có hiệu quả:

▪ Tiêu chí thiết lập trùng lặp với các tiêu chí khác do cùng một đơn vị cập nhật;

▪ Không có lô hàng được lựa chọn đánh giá trong thời gian hiệu lực áp dụng của tiêu chí;

▪ Số lượng lô hàng bị lựa chọn nhiều nhưng không phát hiện vi phạm hoặc tỷ lệ vi phạm được phát hiện dưới 20 %;

▪ Chi cục Hải quan chuyển luồng nhưng không có lý do chính đáng.

4.3. Công chức theo dõi, đánh giá tiêu chí đề xuất loại bỏ những tiêu chí hết hiệu lực, tiêu chí không có hiệu quả hoặc điều chỉnh, bổ sung tổ hợp rủi ro phù hợp với thực tế áp dụng quản lý rủi ro. Việc đề xuất loại bỏ, điều chỉnh, bổ sung tiêu chí phân tích được thực hiện theo biểu mẫu Phụ lục 2 và do người có thẩm quyền phê duyệt áp dụng tiêu chí phê duyệt loại bỏ.

III. Công tác hồ sơ quản lý rủi ro

Trong khi chờ Tổng cục Hải quan ban hành văn bản hướng dẫn chi tiết về công tác hồ sơ quản lý rủi ro, trước mắt để đảm bảo việc theo dõi, đánh giá và lưu trữ thông tin về rủi ro và tiêu chí phân tích, các đơn vị quản lý rủi ro cần chủ động xây dựng các hồ sơ để lưu trữ thông tin phân tích, đánh giá về rủi ro, các báo cáo đề xuất, Phiếu đề xuất áp dụng tiêu chí phân tích và báo đánh giá hiệu quả áp dụng tiêu chí phân tích. Mỗi rủi ro cần được lập một hồ sơ riêng và tổ chức theo dõi, đánh giá thường xuyên về hiệu quả áp dụng để điều chỉnh, bổ sung kịp thời và quản lý theo chế độ mật.

Trong quá trình áp dụng, nếu có vướng mắc, yêu cầu báo cáo kịp thời về Tổng cục (Cục Điều tra chống buôn lậu), điện thoại số: 04.38720665, hoặc fax số: 04.38720292 để được hướng dẫn.

|

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |

CƠ SỞ DỮ LIỆU PHỤC VỤ PHÂN TÍCH, ĐÁNH GIÁ RỦI RO *

| STT | Đơn vị phát hiện | Ngày phát hiện | Tên DN | Mã DN | Số TK | Ngày TK | Loại hình XNK | Tên hàng khai báo | Mã hàng khai báo | Tên hàng vi phạm | Mã hàng vi phạm | S.lượng /Trọng lượng | Đơn vị tính | Trị giá hàng vi phạm | Xuất xứ | Tuyến đường vận chuyển | Phương thức thanh toán | Hành vi thủ đoạn | Cách thức phát hiện | Loại rủi ro |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 1 | Chi cục ... |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Hướng dẫn cập nhật

- Biểu mẫu này sử dụng cho việc thu thập, cập nhật thông tin đối với doanh nghiệp, hàng hóa vi phạm, có dấu hiệu vi phạm hoặc tiềm ẩn nguy cơ vi phạm pháp luật hải quan tại Cục Hải quan tỉnh, thành phố.

- Việc cập nhật thông tin được thực hiện căn cứ vào thực tế thông tin thu thập; không nhất thiết phải cập nhật đầy đủ các cột thông tin theo Bảng dữ liệu; đồng thời cũng không giới hạn bởi các cột thông tin nêu trên, trong quá trình thu thập thông tin các đơn vị có thể bổ sung thêm các cột thông tin cập nhật cho phù hợp với thực tế tại địa phương. Đối với trường hợp thông tin liên quan đến rủi ro là hàng hóa (không gắn với doanh nghiệp cụ thể) thì chỉ cập nhật thông tin về hàng hóa rủi ro.

- 4, 5: Doanh nghiệp vi phạm hoặc có dấu hiệu vi phạm.

- 6, 7: Tờ khai hải quan thuộc vụ việc vi phạm.

- 9, 10: Hàng hóa khai báo hải quan.

- 11, 12: Hàng hóa qua kiểm tra hồ sơ hoặc kiểm tra thực tế hàng hóa phát hiện vi phạm hoặc nhầm lẫn về mã hàng dẫn đến điều chỉnh về thuế.

- 16: Xuất xứ của hàng hóa vi phạm.

- 17: Tuyến đường vận chuyển hàng hóa xuất khẩu, nhập khẩu (đường biển, đường không, đường bộ, đường sông, đường sắt liên vận quốc tế).

- 19: Tóm tắt phương thức thủ đoạn thực hiện vi phạm (ví dụ như khai sai mã hàng, khai sai tính chất công dụng của hàng hóa; hoặc làm giả hồ sơ chứng từ hải quan ....).

- 20: Cách thức phát hiện vi phạm: kiểm tra hồ sơ, kiểm tra hàng hóa (qua hệ thống phân luồng, chuyển luồng), kiểm tra sau thông quan, kiểm soát hải quan hoặc do các lực lượng chức năng khác phát hiện xử lý.

- 21. Xác định theo điểm 1.4 phần II

| CỤC HẢI QUAN ................................ |

PHIẾU ĐỀ XUẤT

ÁP DỤNG/BỔ SUNG/LOẠI BỎ TIÊU CHÍ PHÂN TÍCH

Áp dụng Bổ sung Loại bỏ

| 1. Tên rủi ro: | |

| 2. Số đăng ký: | |

| 3. Thời gian đăng ký: ngày đăng ký: ngày bổ sung/loại bỏ: | |

| 4. Mức độ rủi ro: | |

| 5. Các đối tượng rủi ro: | |

| 6. Dấu hiệu rủi ro: | |

| 7. Tiêu chí phân tích | |

| 7.1. Tổ hợp chỉ số rủi ro:

| 7.2. Mô tả: |

| 8. Biện pháp xử lý rủi ro: | |

| 9. Thời hiệu áp dụng: ngày áp dụng: ngày kết thúc: | |

| 10. Chỉ dẫn nghiệp vụ: | |

| 11. Yêu cầu theo dõi, đánh giá: | |

| 12. Yêu cầu phản hồi thông tin: | |

| 13. Ý kiến của cán bộ phân tích: | |

| 14. CÔNG CHỨC ĐỀ XUẤT | 15. LÃNH ĐẠO ĐƠN VỊ |

16. PHÊ DUYỆT CỦA LÃNH ĐẠO CỤC

Ngày tháng năm

| Ý kiến chỉ đạo: | Ký duyệt |

Ví dụ tình huống hướng dẫn lập Phiếu đề xuất

1. Kết quả phân tích, đánh giá rủi ro xác định:

- Rủi ro: “thịt bò và chế phẩm từ bò nhập khẩu có nguy cơ bị bệnh dịch bò điên”.

- Mức độ rủi ro: cao

- Dấu hiệu rủi ro:

+ Thịt bò và chế phẩm từ bò có xuất xứ từ các nước Anh, Đức có nguy cơ bị bệnh dịch bò điên.

+ Phương thức hoạt động: chuyển tải qua Philipin sau đó nhập khẩu vào Việt Nam.

- Các chỉ số rủi ro được xác định:

○ Tên loại hình: nhập khẩu, mã: NK;

○ Tên hàng:

● Thịt bò; mã HS: 0201100000; 0201200000; 0201300000; 0202100000; 0202200000; 0202300000

● Chế phẩm từ bò; mã HS: 0511100000; 0511909000, 0506900000

○ Xuất xứ: Anh, Đức, Philipin (nước chuyển tải); mã: GB, DE, PH

○ Thời gian: nguy cơ rủi ro xảy ra từ tháng 2/2009 đến tháng 12/2009

2. Lập đề xuất áp dụng tiêu chí phân tích theo biểu mẫu QLRR/TCPT- 02

| CỤC HẢI QUAN: thành phố H ĐƠN VỊ: Phòng TMXLVP&TTXLTTNVHQ | QLRR/TCPT-02 |

PHIẾU ĐỀ XUẤT

ÁP DỤNG/BỔ SUNG/LOẠI BỎ TIÊU CHÍ PHÂN TÍCH

Áp dụng ý Bổ sung Loại bỏ

| 1. Tên rủi ro: thịt bò và chế phẩm từ bò có xuất xứ từ các nước Anh, Đức có nguy cơ bị bệnh dịch bò điên | |

| 2. Số đăng ký: (theo sổ theo dõi đăng ký của tiêu chí phân tích của Cục HQ lập) | |

| 3. Thời gian đăng ký: ngày đăng ký: 12/2/2009 ngày bổ sung/loại bỏ: | |

| 4. Các đối tượng rủi ro: hàng hóa | |

| 5. Dấu hiệu rủi ro: + Thịt bò, chế phẩm từ bò xuất xứ từ các nước Anh, Đức có nguy cơ bị bệnh dịch bò điên. + Phương thức hoạt động: chuyển tải qua Philipin sau đó nhập khẩu vào Việt Nam. | |

| 6. Mức độ rủi ro: cao | |

| 6. Tiêu chí phân tích | |

| 6.1. Tổ hợp chỉ số rủi ro: ○ Loại hình: NK ○ mã: 0201100000; 0201200000; ○ Xuất xứ: GB, DE, PH | 6.2. Mô tả: Thịt bò, Chế phẩm từ bò nhập khẩu, có xuất xứ và nước xuất khẩu Anh, Đức, Philipin |

| 7. Biện pháp xử lý rủi ro: Kiểm tra chi tiết hồ sơ và kiểm tra thực tế hàng hóa nhập khẩu | |

| 8. Thời hiệu áp dụng: ngày áp dụng: 12/2/2009 ngày kết thúc: 31/12/2009 | |

| 9. Chỉ dẫn nghiệp vụ: Kiểm tra hồ sơ nguồn gốc hàng hóa và kiểm dịch đối với hàng hóa có xuất xứ hoặc nhập khẩu từ các nước Anh, Đức, Philipin | |

| 10. Yêu cầu theo dõi, đánh giá: các doanh nghiệp nhập khẩu thịt bò, chế phẩm từ bò từ các quốc gia trên và các quốc gia khu vực khác. | |

| 11. Yêu cầu phản hồi thông tin: Kết quả kiểm tra | |

| 12. Ý kiến của cán bộ phân tích: Hàng hóa chủ yếu nhập khẩu theo tuyến đường biển | |

| 13. CÔNG CHỨC ĐỀ XUẤT | 14. LÃNH ĐẠO ĐƠN VỊ |

15. PHÊ DUYỆT CỦA LÃNH ĐẠO CỤC

Ngày tháng năm

| Ý kiến chỉ đạo: | Ký duyệt |

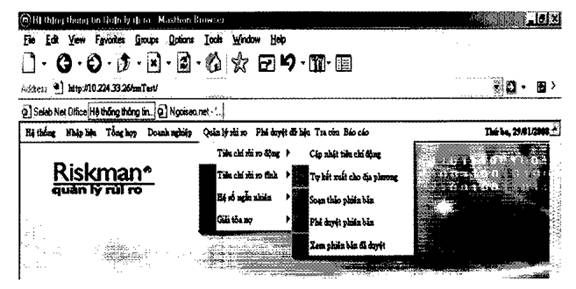

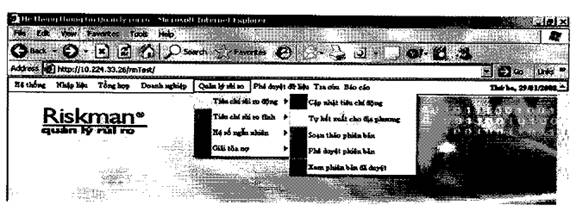

CẬP NHẬT TIÊU CHÍ ĐỘNG TẠI CỤC HẢI QUAN TỈNH, THÀNH PHỐ

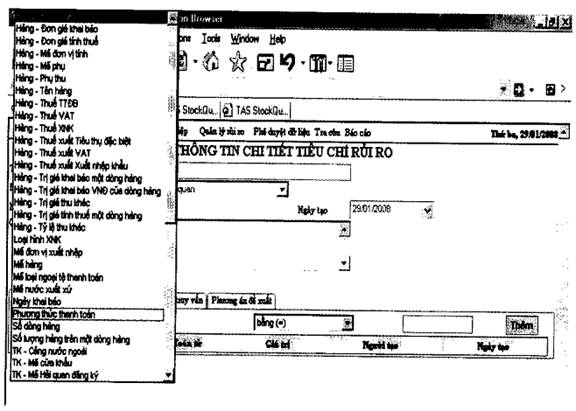

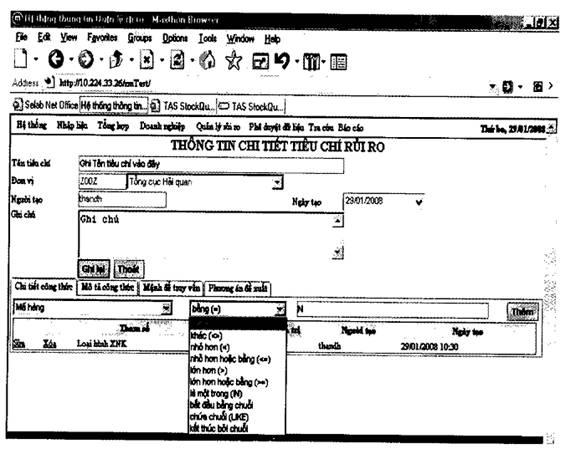

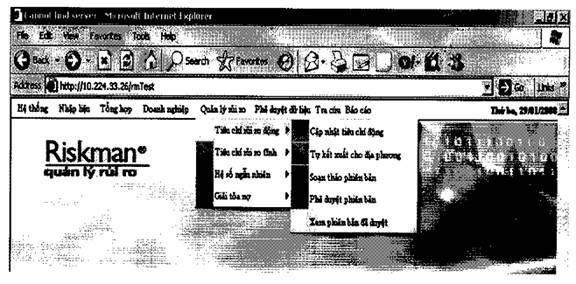

- Trên menu chính click chuột trái chọn mục Quản lý rủi ro -> xuất hiện danh sách các chức năng:

- Đưa chuột đến mục Tiêu chí rủi ro động -> xuất hiện danh sách các chức năng

- Click chuột trái chọn mục Cập nhật Tiêu chí động. Màn hình hiển thị:

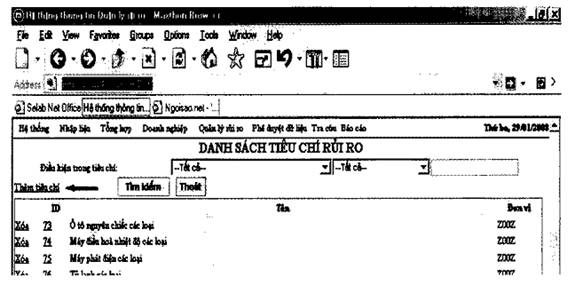

- Xuất hiện giao diện DANH SÁCH TIÊU CHÍ RỦI RO.

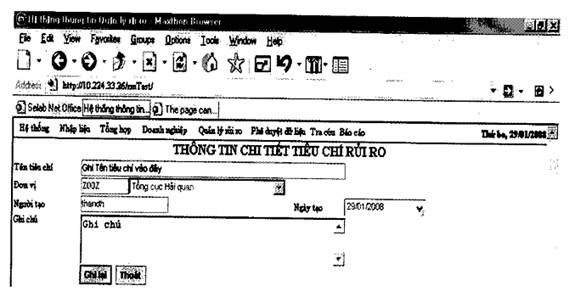

- Click chuột trái chọn mục Thêm tiêu chí.

- Ghi tên của tiêu chí vào ô Tên tiêu chí và ghi chú nếu cần vào ô Ghi chú.

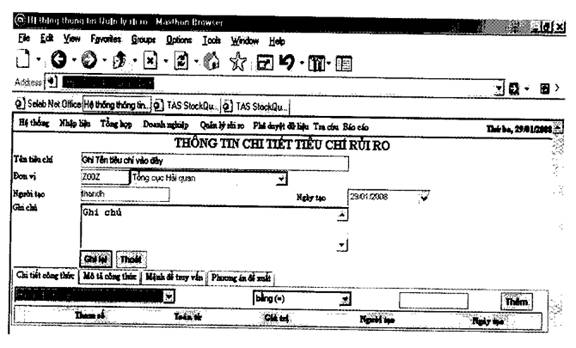

- Click chuột trái vào nút Ghi lại, giao diện màn hình tiếp theo sẽ như sau:

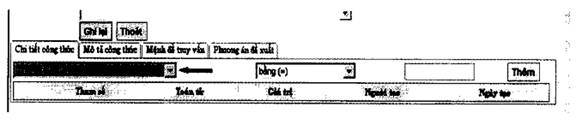

Tiến hành nhập các thông số cho Tiêu chí động:

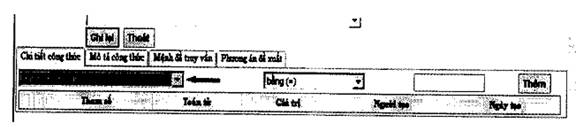

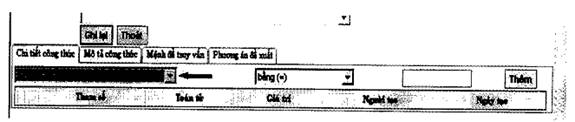

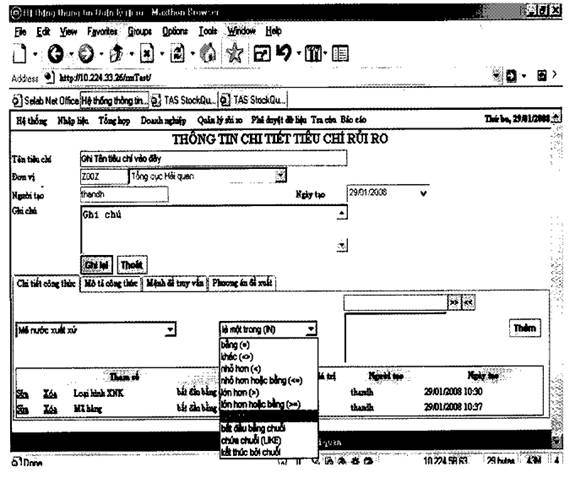

- Tiến hành thiết lập với Loại hình xuất nhập khẩu. Click chuột trái vào mũi tên nhỏ ở ô có chữ Hàng - Định mức

- Xuất hiện 1 danh sách các tham số, click chuột trái chọn mục Loại hình XNK:

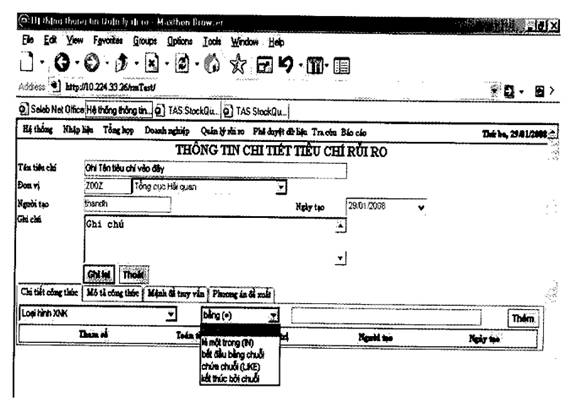

- Tiếp theo click chuột trái vào mũi tên nhỏ ở ô có chữ bằng (=), sẽ xuất hiện danh sách các toán tử:

- Tiêu chí áp dụng đối với tất cả các lô hàng Xuất khẩu: chọn mục bắt đầu bằng chuỗi và điền chữ X vào ô trống bên tay phải;

- Tiêu chí áp dụng đối với tất cả các lô hàng Nhập khẩu: chọn mục bắt đầu bằng chuỗi và điền chữ N vào ô trống bên tay phải.

- Tiêu chí áp dụng đối với 01 loại hình xuất khẩu, nhập khẩu cụ thể: chọn mục bằng (=) và điền mã của loại hình đó vào ô trống bên tay phải. Mã các loại hình cụ thể như sau:

| Mã | Tên loại hình | Mã | Tên loại hình |

| NDT01 | Nhập đầu tư | NTA19 | Nhập hàng bán tại cửa hàng miễn thuế |

| NDT02 | Nhập Đầu Tư gắn máy | NTA20 | Nhập Trung ương Ôtô |

| NDT03 | Nhập Đầu Tư ô tô | NTA21 | Nhập Trung ương xe máy |

| NDT04 | Nhập chuyển khẩu | NTA22 | Nhập Viện trợ Ôtô |

| NDT05 | Nhập Đầu tư sửa chữa tái chế | NTA23 | Nhập Viện trợ xe máy |

| NDT06 | Nhập Đầu tư Kho Bảo Thuế | NTA24 | Tạm nhập xăng dầu |

| NDT07 | Nhập Đầu tư nhập viện trợ | NTA25 | Tạm nhập Tái chế |

| NDT08 | Nhập Đầu tư nộp thuế | XDT01 | Xuất Đầu tư |

| NDT09 | Nhập Đầu tư từ Việt Nam | XDT02 | Xuất Đầu tư Gắn máy |

| NDT10 | Nhập Kinh doanh đầu tư (Trong nước) | XDT03 | Xuất Đầu tư Ôtô |

| NDT11 | Nhập đầu tư khu chế xuất | XDT04 | Xuất Chuyển khẩu |

| NDT12 | Nhập đầu tư tái xuất | XDT05 | Xuất Đầu tư đã sửa chữa tái chế |

| NDT13 | Nhập đầu tư tạm xuất | XDT06 | Xuất Đầu tư kho bảo thuế |

| NDT14 | Nhập đầu tư khu công nghiệp | XDT07 | Xuất đầu tư khu công nghiệp |

| NDT15 | Nhập đầu tư gia công khu công nghiệp | XDT08 | Xuất đầu tư gia công khu công nghiệp |

| NDT16 | Nhập đầu tư tại chỗ | XDT09 | Xuất đầu tư kinh doanh khu công nghiệp |

| NDT17 | Nhập đầu tư liên doanh | XDT10 | Xuất đầu tư tại chỗ |

| NGC01 | Nhập Gia công | XGC01 | Xuất Gia công |

| NGC02 | Nhập Đầu tư gia công | XGC02 | Xuất Đầu tư gia công |

| NGC03 | Nhập Gia công Kinh doanh | XGC03 | Xuất Gia công kinh doanh |

| NGC04 | Nhập Gia công tạm nhập | XGC04 | Xuất Gia công tái xuất |

| NGC05 | Nhập Kinh doanh kho bảo thuế | XGC05 | Xuất Kinh Doanh kho bảo thuế |

| NGC06 | Hàng hóa tái nhập vào KCX | XGC06 | Hàng hóa tái xuất ra nước ngoài từ KCX |

| NGC07 | Hàng hóa tạm nhập vào KCX | XGC07 | Hàng hóa tạm xuất ra nước ngoài từ KCX |

| NGC08 | Nội địa mua hàng của Khu chế xuất | XGC08 | Hàng trong nội địa bán cho KCX |

| NGC09 | Nhập khu chế xuất | XGC09 | Sản Phẩm KCX xuất ra nước ngoài |

| NGC10 | Nhập chuyển tiếp | XGC10 | Xuất đặt gia công hàng hóa ở nước ngoài |

| NGC11 | Nhập gia công để SXXK | XGC12 | Xuất NL từ KCX vào nội địa để GC |

| NGC12 | Nhập TP từ ND vào KCX | XGC13 | Xuất Gia công tại chỗ |

| NGC13 | Nhập Gia công tại chỗ | XGC14 | Xuất chế xuất tại chỗ |

| NGC14 | Nhập chế xuất tại chỗ | XGC15 | Xuất kho bảo thuế tại chỗ |

| NGC15 | Nhập kho bảo thuế tại chỗ | XGC16 | Xuất Gia công từ nội địa vào KTM |

| NGC16 | Nhập Gia công từ KTM về nội địa | XKD01 | Xuất Kinh doanh |

| NGC99 | Nhập Gia công tạm nhập tái chế | XKD02 | Xuất Dầu khí |

| NKD01 | Nhập Kinh doanh | XKD03 | Xuất Kinh doanh đá quí |

| NKD02 | Nhập Dầu khí | XKD04 | Xuất Kinh doanh gắn máy |

| NKD03 | Nhập Kinh doanh Đá Quí | XKD05 | Xuất Đầu tư kinh doanh |

| NKD04 | Nhập Kinh doanh Gắn máy | XKD06 | Xuất Kinh doanh Ô tô |

| NKD05 | Nhập Đầu tư kinh doanh | XKD07 | Xuất kinh doanh hàng đổi hàng |

| NKD06 | Nhập Kinh doanh Ô tô | XKD08 | Xuất Kinh doanh Tại chỗ |

| NKD07 | Nhập hợp đồng đại lý | XKD09 | Xuất kinh doanh từ Khu TM vào nội địa |

| NKD08 | Nhập Kinh doanh hàng đổi hàng | XKD10 | Xuất Biên giới |

| NKD09 | Nhập Kinh doanh nội địa hóa | XKD11 | Xuất Kinh Doanh phục vụ Đầu tư |

| NKD10 | Nhập Kinh doanh nội địa hóa - Gắn máy | XSX01 | Xuất khẩu hàng SX từ hàng NK |

| NKD11 | Nhập Kinh doanh tại chỗ | XSX02 | Xuất Đầu Tư Sản xuất xuất khẩu |

| NKD12 | Nhập Biên giới | XSX03 | Xuất sản xuất xuất khẩu từ KCX |

| NKD13 | Nhập kinh doanh nội địa vào khu TM | XSX04 | KCX bán hàng nội địa để SXXK |

| NSX01 | Nhập Để Sản Xuất Hàng Xuất Khẩu | XSX05 | Tái xuất hàng SXXK |

| NSX02 | Nhập Đầu tư Sản xuất xuất khẩu | XSX06 | Xuất SXXK tại chỗ |

| NSX03 | Nhập sản xuất xuất khẩu vào KCX | XTA01 | Tạm xuất tái nhập (Xuất phải tái nhập) |

| NSX04 | KCX mua hàng nội địa để SXXK | XTA02 | Tái xuất |

| NSX05 | Tạm nhập hàng SXXK | XTA03 | Tái xuất tàu biển |

| NSX06 | Nhập SXXK tại chỗ | XTA04 | Xuất đầu tư tái xuất |

| NTA01 | Tạm nhập tái xuất (Nhập Phải Tái Xuất) | XTA05 | Tạm xuất triển lãm |

| NTA02 | Tái nhập | XTA06 | Xuất kho ngoại quan |

| NTA03 | Tạm nhập tàu biển | XTA07 | Xuất Ủy thác |

| NTA04 | Nhập đầu tư tái nhập | XTA08 | Xuất Viện trợ |

| NTA05 | Tái nhập hàng xuất triển lãm | XTA09 | Tái xuất thành phẩm GC vào nội địa |

| NTA06 | Nhập kho ngoại quan | XTA10 | Tạm xuất NPL vào nội địa để gia công |

| NTA07 | Nhập Ủy Thác | XTA11 | Xuất Đầu tư tái xuất thi công |

| NTA08 | Nhập Viện trợ | XTA12 | Bán hàng cho nội địa (Xí nghiệp KCX) |

| NTA09 | Tái nhập thành phẩm GC vào KCX | XTA13 | Xuất Quá cảnh |

| NTA10 | Tạm nhập NPL vào KCX để gia công | XTA14 | Xuất Triển lãm, hàng mẫu, quảng cáo ... |

| NTA11 | Nhập Đầu tư tạm nhập thi công | XTA15 | Xuất Đầu tư tạm xuất |

| NTA12 | Mua hàng của nội địa (Xí nghiệp KCX) | XTA16 | Tái xuất xăng dầu |

| NTA13 | Nhập Quá cảnh | XTA17 | Xuất hàng bán tại cửa hàng miễn thuể |

| NTA14 | Nhập Triển lãm, hàng mẫu, quảng cáo | XTA18 | Tái xuất hàng bán miễn thuế |

| NTA15 | Nhập Đầu tư tạm nhập | XTA19 | Tái xuất tái chế |

| NTA16 | Nhập Đầu tư kinh doanh cửa hàng miễn thuế | XTA20 | Tái xuất (Hàng tạm nhập tái xuất) |

| NTA17 | Nhập địa phương Ôtô | XTA21 | Xuất tại chỗ tái xuất |

| NTA18 | Nhập địa phương Xe máy |

|

|

- Tiêu chí áp dụng đối với một số loại hình xuất khẩu, nhập khẩu: chọn mục là một trong (IN) và lần lượt điền các mã của các loại hình (nêu trên) vào ô bên tay phải.

- Hoàn thành chọn mã loại hình xuất khẩu, nhập khẩu, tiếp tục click chuột trái vào nút Thêm. Giao diện thể hiện như sau

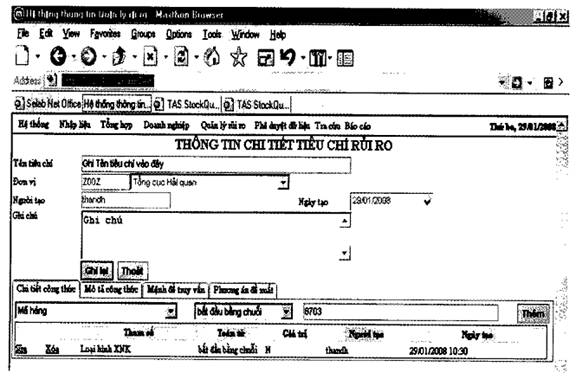

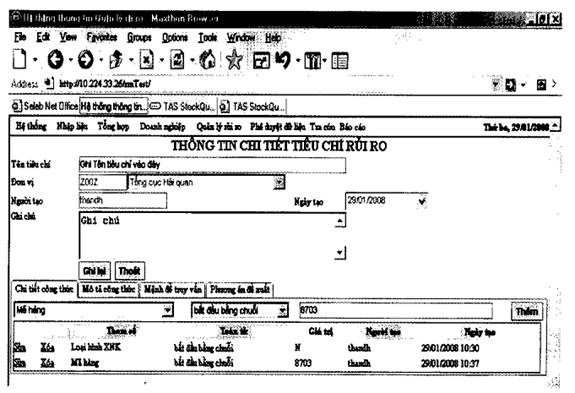

Tiến hành thiết lập với Mã hàng. Click chuột trái vào mũi tên nhỏ ở ô có chữ Hàng - Định mức

- Tiếp theo click chuột trái vào mũi tên nhỏ ở ô có chữ bằng (=), sẽ xuất hiện danh sách các toán tử:

- Trường hợp áp dụng tiêu chí đối với 01 mã hàng 10 số ta chọn mục bằng (=) và nhập mã hàng 10 số vào ô trống bên tay phải.

- Trường hợp áp dụng tiêu chí đối với một số mã hàng 10 số ta chọn mục là một trong (IN) và lần lượt điền các mã hàng 10 số vào ô bên tay phải

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() - Trường hợp áp dụng tiêu chí đối với 01 mã hàng (mã 04, 06, 08 số...) ta chọn mục bắt đầu bằng chuỗi và điền vào ô trống bên tay phải mã hàng 04, 06, 08 số.

- Trường hợp áp dụng tiêu chí đối với 01 mã hàng (mã 04, 06, 08 số...) ta chọn mục bắt đầu bằng chuỗi và điền vào ô trống bên tay phải mã hàng 04, 06, 08 số.

Ví dụ: áp dụng tiêu chí này với mặt hàng ô tô có mã 04 số 8703 ta chọn mục bắt đầu bằng chuỗi và điền 8703 vào ô bên tay phải.

Sau khi điền thông tin xong, click chuột trái vào nút Thêm giao diện tiếp theo sẽ như sau:

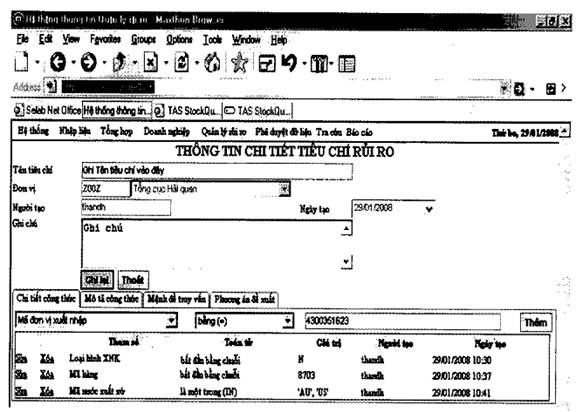

Thiết lập với Mã nước xuất xứ. Click chuột trái vào mũi tên nhỏ ở ô có chữ Hàng - Định mức

- Tiếp theo click chuột trái vào mũi tên nhỏ ở ô có chữ bằng (=), sẽ xuất hiện danh sách các toán tử:

- Trường hợp áp dụng tiêu chí đối với 01 nước: chọn mục bằng (=) và nhập mã của nước đó vào ô trống bên tay phải.

- Trường hợp áp dụng tiêu chí đối với một số nước: chọn mục là một trong (IN) và nhập mã của từng nước vào ô trống bên tay phải;

- Chi tiết bảng mã nước xuất xứ như sau:

| Mã | Tên nước |

| Mã | Tên nước |

| Mã | Tên nước |

| AD | Andona |

| GL | Greenland |

| NO | Norway |

| AE | United Arab Emirates |

| GM | Gambia |

| NP | Nepal |

| AF | Afganistan |

| GN | Guinea |

| NR | Nauru |

| AG | Antigua and Barbuda |

| GP | Guadeloupe |

| NU | Niue |

| AI | Anguilla |

| GQ | Equatoriat Guinea |

| NZ | New Zealand |

| AL | Albania |

| GR | Greece |

| OM | Oman |

| AM | Armenia |

| GS | South Georgia & the South Sandwich Islan |

| PA | Panama |

| AN | Netherlands Antilles |

| GT | Guatemala |

| PE | Peru |

| AO | Angola |

| GU | Guam |

| PF | French Polinesia |

| AR | Argentina |

| GW | Guinea-Bissau |

| PG | Papua New Guinea |

| AS | American Samoa |

| GY | Guyana |

| PH | Philippines |

| AT | Austria |

| HK | HongKong |

| PK | Pakistan |

| AU | Australia |

| HM | Heard & McDonald Islands |

| PL | Poland |

| AW | Aruba |

| HN | Honduras |

| PM | Saint Pierre & Miquelon |

| AZ | Azerbaijan |

| HR | Croatia (Hrvatska) |

| PN | Pitcaim |

| BA | Bosnia and Herzegowina |

| HT | Haiti |

| PR | Puerto Rico |

| BB | Barbados |

| HU | Hungary |

| PT | Portugal |

| BD | Bangladesh |

| ID | Indonesia |

| PW | Palau |

| BE | Belgium |

| IE | Ireland |

| PY | Paraguay |

| BF | Burkina Faso |

| IL | Israel |

| QA | Qatar |

| BG | Bulgaria |

| IN | India |

| RE | Reunion |

| BH | Bahrain |

| IO | British Indian Ocean Territory |

| RO | Romania |

| BI | Burundi |

| IQ | Iraq |

| RU | Russian Federation |

| BJ | Benin |

| IR | Iran (Islamic Rep.) |

| RW | Rwanda |

| BM | Bermuda |

| IS | Iceland |

| SA | Saudi Arabia |

| BN | Brunei Darussalam |

| IT | Italy |

| SB | Solomon Islands |

| BO | Bolivia |

| JM | Jamaica |

| SC | Seychelles |

| BR | Brazil |

| JO | Jordan |

| SD | Sudan |

| BS | Bahamas |

| JP | Japan |

| SE | Sweden |

| BT | Bhutan |

| KE | Kenya |

| SG | Singapore |

| BV | Bouvet Island |

| KG | Kyrgyzstan |

| SH | Saint Helena |

| BW | Botswana |

| KH | Cambodia |

| SI | Slovenia |

| BY | Belarus |

| KI | Kiribati |

| SJ | Svalbard & Jan Mayen Islands |

| BZ | Belize |

| KM | Comoros |

| SK | Slovakia (Slovak Rep.) |

| CA | Canada |

| KN | Saint Kitts & Nevis |

| SL | Sierra Leone |

| CC | Cocos (Keeling) Islands |

| KO |

|

| SM | San Marino |

| CD | Congo (Democratic Rep.) |

| KP | Korea (Democratic Peoples Rep.) |

| SN | Senegal |

| CF | Central African Republic |

| KR | Korea (Republic) |

| SO | Somalia |

| CG | Congo |

| KW | Kuwait |

| SR | Suriname |

| CH | Switzerland |

| KY | Cayman Islands |

| ST | Sao Tome & Principe |

| Cl | Cote Dlvoire (Ivory Coast) |

| KZ | Kazakhstan |

| SV | El Salvador |

| CK | Cook Islands |

| LA | Laos |

| SY | Syrian Arab (Rep.) |

| CL | Chile |

| LB | Lebanon |

| SZ | Swaziland |

| CM | Cameroon |

| LC | Saint Lucia |

| TC | Turks & Caicos Islands |

| CN | China |

| LI | Liechtenstein |

| TD | Chad |

| CO | Colombia |

| LK | Sri Lanka |

| TF | French Southern Territories |

| CR | Costa Rica |

| LR | Liberia |

| TG | Togo |

| CS | Czech Republic |

| LS | Lesotho |

| TH | Thailand |

| CU | Cuba |

| LT | Lithuania |

| TJ | Tajikistan |

| CV | Cape Verde Islands |

| LU | Luxembourg |

| TK | Tokelau |

| CX | Christmas Islands |

| LV | Latvia |

| TM | Turkmenistan |

| CY | Cyprus |

| LY | Libyan Arab Jamahiriya |

| TN | Tunisia |

| DE | Germany |

| MA | Morocco |

| TO | Tonga |

| DJ | Djibouti |

| MC | Monaco |

| TP | East Timor |

| DK | Denmark |

| MD | Moldova (Rep.) |

| TR | Turkey |

| DM | Dominica |

| MG | Madagascar |

| TT | Trinidad & Tobago |

| DO | Dominican Republic |

| MH | Marshall Islands |

| TV | Tuvalu |

| DZ | Algeria |

| MK | Macedonia |

| TW | Taiwan |

| EC | Ecuador |

| ML | Mali |

| TZ | Tanzania (United Rep.) |

| EE | Estonia |

| MM | Myanmar (Burma) |

| UA | Ukraine |

| EG | Egypt |

| MN | Mongolia |

| UG | Uganda |

| EH | Western Sahara |

| MO | Macau |

| UM | United States Minor Outlying Islands |

| ER | Eritrea |

| MP | Northern Mariana Islands |

| US | United States of America |

| ES | Spain |

| MQ | Martinique |

| UY | UruGuay |

| ET | Ethiopia |

| MR | Mauritania |

| UZ | Uzbekistan |

| Fl | Finland |

| MS | Montserrat |

| VA | Vatican City |

| FJ | Fiji |

| MT | Malta |

| VC | Saint Vincent & Grenadines |

| FK | Falkland Islands (Malvinas) |

| MU | Mauritius |

| VE | Venezuela |

| FM | Micronesia (Federated State) |

| MV | Maldives |

| VG | British Virgin Islands |

| FO | Faroe Islands |

| MW | Malawi |

| VI | Virgin Islands (U.S.) |

| FR | France |

| MX | Mexico |

| VN | Viet Nam |

| FX | France, Metropolitan |

| MY | Malaysia |

| VU | Vanuatu |

| GA | Gabon |

| MZ | Mozambique |

| WF | Wallis & Futuna Islands |

| GB | United Kingdom |

| NA | Namibia |

| WS | Samoa |

| GD | Grenada |

| NC | New Caledonia |

| YE | Yemen |

| GE | Georgia |

| NE | Niger |

| YT | Mayotte |

| GF | French Guiana |

| NF | Norfolk Island |

| YU | Yugoslavia |

| GH | Ghana |

| NG | Nigeria |

| ZA | South Africa |

| GI | Gibraltar |

| NI | Nicaragua |

| ZM | Zambia |

Ví dụ: nhập nước xuất xứ là Úc hoặc Mỹ, thao tác như sau:

Chọn mục là một trong (IN) và nhập mã AU (Mã nước Úc) vào ô bên phải, sau đó click chuột trái vào nút ![]() , mã AU sẽ được đưa xuống danh sách phía dưới, tiếp tục tiến hành nhập US (Mã nước Mỹ) vào ô bên phải, sau đó click chuột trái vào nút

, mã AU sẽ được đưa xuống danh sách phía dưới, tiếp tục tiến hành nhập US (Mã nước Mỹ) vào ô bên phải, sau đó click chuột trái vào nút ![]() .

.

Sau khi nhập các thông số của nước xuất xứ và click chuột trái vào nút Thêm, giao diện tiếp theo sẽ như sau.

Trên giao diện là một tiêu chí động với các chỉ số thông tin sau:

- Loại hình XNK là: Nhập khẩu

- Mã hàng là: Tất cả các mã hàng có mã HS bắt đầu bằng 8703

- Mã nước xuất xứ là: Mã của Úc hoặc Mỹ

![]()

![]()

![]()

![]()

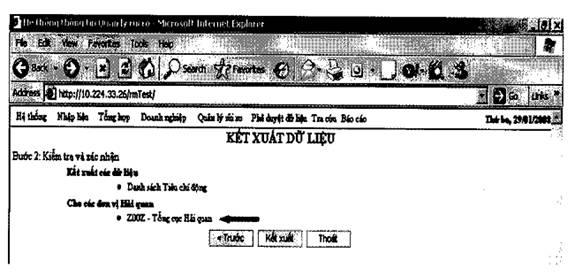

![]() Kết xuất tiêu chí động:

Kết xuất tiêu chí động:

- Trên menu chính click chuột trái chọn mục Quản lý rủi ro -> xuất hiện danh sách các chức năng;

- Đưa chuột đến mục Tiêu chí rủi ro động -> xuất hiện danh sách các chức năng;

- Click chuột trái chọn mục Tự kết xuất cho địa phương.

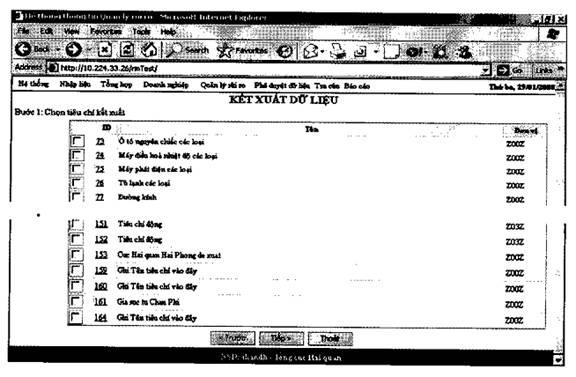

Màn hình sẽ xuất hiện Giao diện KẾT XUẤT DỮ LIỆU

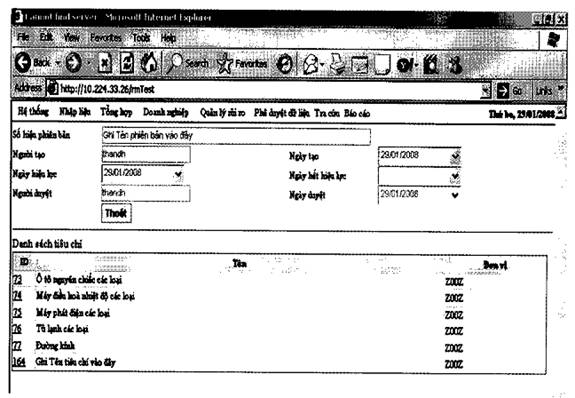

- Có các tiêu chí hiển thị, đây là các tiêu chí mà địa phương đã nhập trước đây và tiêu chí vừa nhập. Với địa phương chưa nhập tiêu chí động thì sẽ chỉ có tiêu chí vừa nhập hiển thị. Tiêu chí mới nhập sẽ nằm ở dòng cuối, ở đây là tiêu chí có ID là 164

- Click chuột trải chọn vào ô vuông bên cạch số 164 và nhấn nút Tiếp

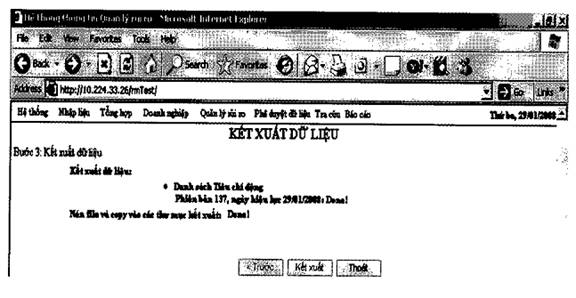

Sau khi click Tiếp màn hình tiếp theo sẽ như sau:

Tại dòng có mũi tên màu đỏ sẽ là Mã và tên của Cục Hải quan địa phương thiết lập tiêu chí

Sau đó click chuột trái vào nút Kết xuất

Sau khi click Kết xuất màn hình tiếp theo xuất hiện các chữ Done màu xanh ở cả 2 mục như trong hình là hoàn thành

Xem lại tiêu chí mình vừa phê duyệt:

Trên menu chính click chuột trái chọn mục Quản lý rủi ro -> xuất hiện danh sách các chức năng

Đưa chuột đến mục Tiêu chí rủi ro động -> xuất hiện danh sách các chức năng Click chuột trái chọn mục Xem phiên bản đã duyệt

Giao diện màn hình tiếp theo sẽ như sau:

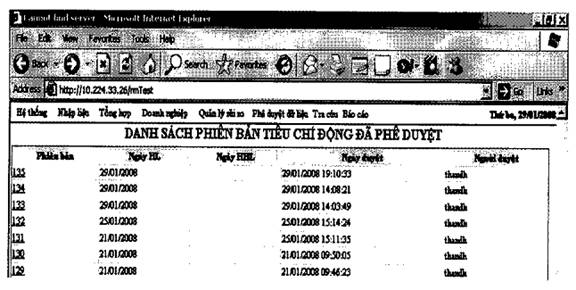

Phiên bản đang hiệu lực là phiên bản nằm trên cùng trong DANH SÁCH PHIÊN BẢN TIÊU CHÍ ĐỘNG ĐÃ PHÊ DUYỆT, ở đây là phiên bản 135,

Xem nội dung phiên bản (135):

Click chuột trái vào số 135. Giao diện tiếp theo sẽ hiển thị các tiêu chí động đang hiệu lực trên hệ thống.

Khi muốn xem chi tiết các thông số trên từng tiêu chí động ta click chuột trái vào các ID của các tiêu chí động, ở đây là 73, 74, 75, 76, 77, 164.

TRA CỨU PHÂN LUỒNG TỜ KHAI

(đối với các tờ khai thỏa mãn tiêu chí động)

Khi kiểm tra thấy các tờ khai thỏa mãn tiêu chí động do Cục Hải quan tỉnh, thành phố lập nhưng không cho ra kết quả phân luồng ĐỎ. Có thể thực hiện theo hướng dẫn sau để kiểm tra nguyên nhân của tình trạng trên.

Bước 1: Tại chương trình “Quản lý Nghiệp vụ hải quan”

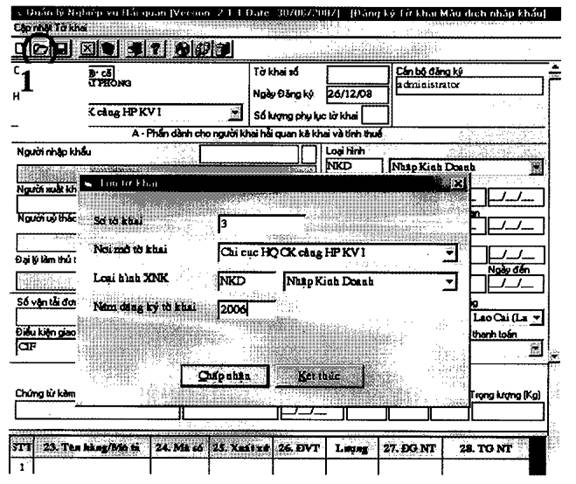

Chọn: Cập nhật tờ khai -> Đăng ký tờ khai Nhập khẩu/ Xuất khẩu

Bước 2: Giao diện xuất hiện như hình sau, Chọn “Open” -> Chọn số tờ khai cần kết xuất -> Chấp nhận.

![]()

![]()

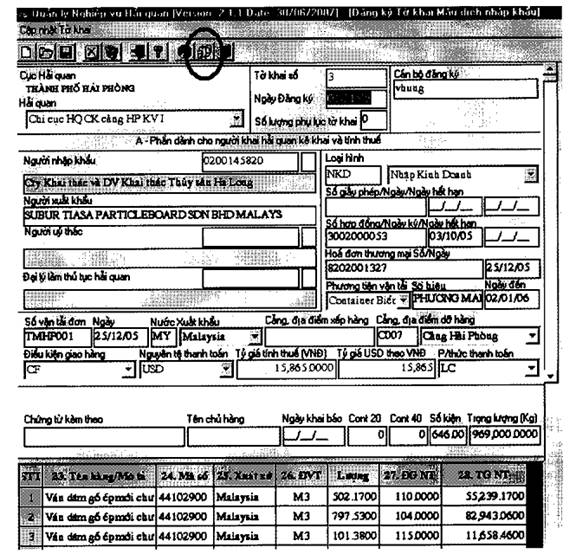

![]() Bước 3: Thông tin về tờ khai sẽ xuất hiện như hình sau. Tiếp theo chọn “Kết xuất tờ khai”

Bước 3: Thông tin về tờ khai sẽ xuất hiện như hình sau. Tiếp theo chọn “Kết xuất tờ khai”

Xuất hiện cửa sổ như hình dưới là thành công:

File vừa kết xuất là file access có tên là “TokhaiPL” nằm trong thư mục “Working” của ổ C.

![]()

![]()

![]()

![]() Bước 4: Sau khi đã kết xuất được tờ khai cần kiểm tra phân luồng. Mở chương trình “Riskman”, chọn mục “Tra cứu” -> “Kiểm tra phân luồng”

Bước 4: Sau khi đã kết xuất được tờ khai cần kiểm tra phân luồng. Mở chương trình “Riskman”, chọn mục “Tra cứu” -> “Kiểm tra phân luồng”

Chọn file vừa kết xuất sau đó click nút “Tra cứu thông tin”. Hệ thống sẽ đưa ra kết quả phân luồng của tờ khai đó dựa trên dữ liệu của Tổng cục.

Nếu kết quả là luồng ĐỎ, cho thấy tiêu chí động trên hệ thống vẫn đang có hiệu lực áp dụng. Như vậy, phiên bản của tiêu chí động này đã không được cập nhật vào hệ thống nghiệp vụ tại Chi cục Hải quan nơi đăng ký tờ khai hải quan nêu trên. Đây là nguyên nhân dẫn đến tờ khai này không bị điều chỉnh bởi tiêu chí động.

Để giải quyết tình trạng này, Cục Hải quan tỉnh, thành phố cần thường xuyên kiểm tra và đôn đốc Chi cục Hải quan cập nhật kịp thời (07h30 hàng ngày) phiên bản đánh giá rủi ro vào hệ thống nghiệp vụ tại Chi cục Hải quan (theo hướng dẫn tại công văn 3418/TCHQ-ĐT).

- 1Công văn 3160/TCHQ-TXNK xây dựng danh mục quản lý rủi ro hàng xuất khẩu do Tổng cục Hải quan ban hành

- 2Công văn 6196/TCHQ-QLRR năm 2013 trả lời vướng mắc về đánh giá rủi ro đối với doanh nghiệp do Tổng cục Hải quan ban hành

- 3Công văn 3518/TCHQ-QLRR năm 2014 hướng dẫn nội dung thông tin quản lý rủi ro trên chức năng xử lý tờ khai hải quan (NA02A) hệ thống VCIS do Tổng cục Hải quan ban hành

- 4Công văn 2978/TCHQ-GSQL năm 2015 về kiểm tra thông tin Emanifest hàng hóa nhập khẩu do Tổng cục Hải quan ban hành

- 5Quyết định 2999/QĐ-TCHQ năm 2017 về Quy chế Kiểm định, phân tích hàng hóa xuất khẩu, nhập khẩu do Tổng cục Hải quan ban hành

- 6Công văn 1503/TCHQ-GSQL năm 2021 thực hiện khai báo, tiếp nhận, kiểm tra, xác nhận Bản kê thông tin hàng hóa nhập khẩu điện tử do Tổng cục Hải quan ban hành

- 7Công văn 1784/TCHQ-GSQL năm 2021 về tạm dừng thực hiện khai báo, tiếp nhận, kiểm tra, xác nhận Bản kê thông tin hàng hóa nhập khẩu điện tử do Tổng cục Hải quan ban hành

- 1Quyết định 2148/2005/QĐ-TCHQ về “Quy chế áp dụng quản lý rủi ro trong quy trình thủ tục hải quan đối với hàng hoá xuất khẩu, nhập khẩu thương mại” do Tổng cục trưởng Tổng cục Hải quan ban hành

- 2Quyết định 48/2008/QĐ-BTC về việc áp dụng quản lý rủi ro trong hoạt động nghiệp vụ hải quan do Bộ trưởng Bộ Tài chính ban hành

- 3Công văn 3160/TCHQ-TXNK xây dựng danh mục quản lý rủi ro hàng xuất khẩu do Tổng cục Hải quan ban hành

- 4Công văn 6196/TCHQ-QLRR năm 2013 trả lời vướng mắc về đánh giá rủi ro đối với doanh nghiệp do Tổng cục Hải quan ban hành

- 5Công văn 3518/TCHQ-QLRR năm 2014 hướng dẫn nội dung thông tin quản lý rủi ro trên chức năng xử lý tờ khai hải quan (NA02A) hệ thống VCIS do Tổng cục Hải quan ban hành

- 6Công văn 2978/TCHQ-GSQL năm 2015 về kiểm tra thông tin Emanifest hàng hóa nhập khẩu do Tổng cục Hải quan ban hành

- 7Quyết định 2999/QĐ-TCHQ năm 2017 về Quy chế Kiểm định, phân tích hàng hóa xuất khẩu, nhập khẩu do Tổng cục Hải quan ban hành

- 8Công văn 1503/TCHQ-GSQL năm 2021 thực hiện khai báo, tiếp nhận, kiểm tra, xác nhận Bản kê thông tin hàng hóa nhập khẩu điện tử do Tổng cục Hải quan ban hành

- 9Công văn 1784/TCHQ-GSQL năm 2021 về tạm dừng thực hiện khai báo, tiếp nhận, kiểm tra, xác nhận Bản kê thông tin hàng hóa nhập khẩu điện tử do Tổng cục Hải quan ban hành

Công văn 850/TCHQ-ĐT hướng dẫn thực hiện thu thập, phân tích thông tin, đánh giá rủi ro và áp dụng tiêu chí quản lý rủi ro trong thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu thương mại do Tổng cục Hải quan ban hành

- Số hiệu: 850/TCHQ-ĐT

- Loại văn bản: Công văn

- Ngày ban hành: 19/02/2009

- Nơi ban hành: Tổng cục Hải quan

- Người ký: Nguyễn Văn Cẩn

- Ngày công báo: Đang cập nhật

- Số công báo: Đang cập nhật

- Ngày hiệu lực: 19/02/2009

- Tình trạng hiệu lực: Còn hiệu lực

Đơn vị chủ quản: Công ty cổ phần tư vấn đầu tư và ứng dụng công nghệ 4.0.

Chịu trách nhiệm chính: Bà Phạm Hoài Thương.

Giấy chứng nhận ĐKDN số: 0108234370, do Sở Kế hoạch và Đầu tư thành phố Hà Nội cấp ngày 18/04/2018.

Địa chỉ: Thôn Trung, Xã Phù Đổng, TP Hà Nội - VPGD: C2 Vincom, 119 Trần Duy Hưng, Phường Yên Hòa, TP Hà Nội.

Điện thoại: 024.6294.9155 - Hotline: 0984.988.691 - Email: info@hethongphapluat.com