Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 4455/TCT-TVQT | Hà Nội, ngày 09 tháng 10 năm 2023 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương

- Căn cứ Điểm b Khoản 2 Điều 32 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ quy định:

“2. Biên lai

b) Ký hiệu mẫu biên lai và ký hiệu biên lai.

…

Ký hiệu biên lai là dấu hiệu phân biệt biên lai bằng hệ thống các chữ cái tiếng Việt và 02 chữ số cuối của năm.”

- Căn cứ quy định tại Thông tư 78/2021/TT-BTC ngày 17/9/2021 của Bộ Tài chính hướng dẫn một số điều của Luật Quản lý thuế ngày 13/6/2019, Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn chứng từ:

Căn cứ điểm 1, Điều 9 Thông tư 78/2021/TT-BTC ngày 17/9/2021 của Bộ Tài chính quy định:

“Điều 9. Sử dụng biên lai, chứng từ

1. Cục Thuế in, khởi tạo và phát hành biên lai thuế Mẫu CTT50 Phụ lục I.C ban hành kèm theo Thông tư này theo hình thức đặt in, tự in, điện tử để sử dụng thu thuế, phí, lệ phí đối với hộ, cá nhân kinh doanh tại địa bàn đáp ứng điều kiện sử dụng biên lai và thu nợ đối với hộ khoán, thu thuế sử dụng đất nông nghiệp, phi nông nghiệp đối với hộ gia đình, cá nhân...”.

Căn cứ Phụ lục I Thông tư số 78/2021/TT-BTC ngày 17/9/2021 quy định về mã hóa đơn, biên lai của Cục Thuế các tỉnh, thành phố và Cục Thuế doanh nghiệp lớn phát hành, Mẫu ký hiệu ghi trên biên lai, Mẫu biên lai thu thuế, phí, lệ phí của cơ quan thuế sử dụng khi thu thuế, phí, lệ phí của cá nhân.

Căn cứ các quy định nêu trên, Biên lai thuế, phí, lệ phí mẫu CTT50 do Cục Thuế in, phát hành để sử dụng thu thuế, phí, lệ phí đối với hộ, cá nhân kinh doanh tại địa bàn đáp ứng điều kiện sử dụng biên lai và thu nợ đối với hộ khoán, thu thuế sử dụng đất nông nghiệp, phi nông nghiệp đối với hộ gia đình, cá nhân.

Để thống nhất toàn ngành về việc đặt in Biên lai thuế, phí, lệ phí mẫu CTT50, Tổng cục Thuế hướng dẫn như sau:

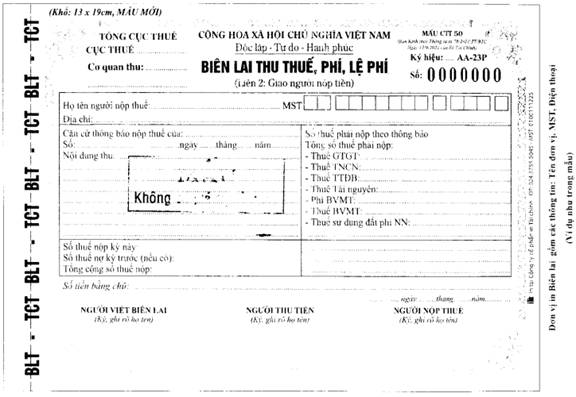

1. Về mẫu biểu:

- Ký hiệu mẫu: CTT50

- Ký hiệu Biên lai:

02 ký tự đầu là mã tỉnh, thành phố trực thuộc Trung ương theo Phụ lục I.A, Thông tư số 78/2021/TT-BTC và chỉ áp dụng đối với biên lai do Cục Thuế các tỉnh, thành phố trực thuộc Trung ương đặt in.

02 ký tự tiếp theo là nhóm hai trong 20 chữ cái in hoa của bảng chữ cái tiếng Việt bao gồm: A, B, C, D, E, G, H, K, L, M, N, P, Q, R, S, T, U, V, X, Y dùng để phân biệt các ký hiệu biên lai.

01 ký tự tiếp theo (dấu “-”) phân cách giữa các ký tự đầu với ba ký tự cuối của biên lai.

02 ký tự tiếp theo thể hiện hai số cuối của năm in biên lai. Ví dụ: biên lai in năm 2023 thì ghi là 23.

01 ký tự cuối cùng thể hiện hình thức biên lai. Cụ thể: Biên lai đặt in ký hiệu là P.

Ví dụ: Ký hiệu 01AA-23P được hiểu là biên lai thu thuế, phí, lệ phí do Cục Thuế TP Hà Nội đặt in năm 2023.

- Số của biên lai là số thứ tự được thể hiện trên biên lai thu thuế, phí, lệ phí. Số biên lai được ghi bằng chữ số Ả-rập có tối đa 7 chữ số. Đối với biên lai đặt in thì số biên lai bắt đầu từ số 0000001.

- Kích thước: khổ 13cm x 19cm áp dụng theo kích thước Biên lai CTT50 (mẫu cũ) là phù hợp thực tế quản lý thu tại các địa phương.

- Loại giấy in: giấy poluya

- Liên biên lai: gồm 3 liên:

Liên 1: Báo soát (màu tím)

Liên 2: Giao người nộp thuế (màu đỏ)

Liên 3: Lưu (màu xanh)

Nội dung theo mẫu CTT50 tại Phụ lục I.C

(tham khảo mẫu đính kèm)

2. Kinh phí in biên lai thu thuế, phí, lệ phí mẫu CTT50: Hàng năm, Cục Thuế căn cứ nhu cầu thực tế cần sử dụng biên lai thuế, phí, lệ phí mẫu CTT50, lập dự toán in gửi Tổng cục Thuế để xem xét cấp kinh phí theo quy định.

3. Riêng đối với dự toán in CTT50 năm 2024 (Tổng cục Thuế đã hướng dẫn tại Công văn số 3699/TCT-TVQT ngày 21/8/2023), đề nghị Cục thuế lập dự toán và gửi về Tổng cục Thuế trước ngày 15/10/2023, đối với Cục Thuế đã lập và gửi về Tổng cục Thuế trước thời điểm nhận được Công văn này, Cục Thuế căn cứ vào hướng dẫn tại mẫu biểu nêu trên nếu có thay đổi về dự toán so với số đã lập, Cục Thuế lập và gửi lại Tổng cục Thuế để tổng hợp và giao dự toán in năm 2024 theo quy định.

4. Trường hợp các Cục Thuế sử dụng biên lai theo hình thức tự in, biên lai điện tử thì vẫn tiếp tục sử dụng theo hướng dẫn tại Công văn số 2455/TCT-DNNCN ngày 12/7/2022 về việc triển khai, vận hành hóa đơn, chứng từ điện tử.

Tổng cục Thuế thông báo để Cục Thuế các tỉnh, thành phố biết và thực hiện./.

|

| TL. TỔNG CỤC TRƯỞNG |

- 1Công văn số 48/TCT-CS về việc đăng ký tự in biên lai thu phí, lệ phí do Tổng cục Thuế ban hành

- 2Công văn 3711/TCT-TVQT về ký hiệu in biên lai thuế do Tổng cục Thuế ban hành

- 3Công văn 4253/TCT-TVQT năm 2013 tự in biên lai thu viện phí do Tổng cục Thuế ban hành

- 4Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ

- 5Thông tư 78/2021/TT-BTC hướng dẫn thực hiện Luật Quản lý thuế, Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ do Bộ trưởng Bộ Tài chính ban hành

- 6Công văn 2455/TCT-DNNCN năm 2022 về triển khai, vận hành hóa đơn, chứng từ điện tử do Tổng cục Thuế ban hành

- 7Công văn 3699/TCT-TVQT năm 2023 hướng dẫn biên lai thuế sử dụng đất phi nông nghiệp và biên lai thuế do Tổng cục Thuế ban hành

Công văn 4455/TCT-TVQT năm 2023 hướng dẫn in biên lai thu thuế, phí, lệ phí mẫu CTT50 do Tổng cục Thuế ban hành

- Số hiệu: 4455/TCT-TVQT

- Loại văn bản: Công văn

- Ngày ban hành: 09/10/2023

- Nơi ban hành: Tổng cục Thuế

- Người ký: Nguyễn Đức Dương

- Ngày công báo: Đang cập nhật

- Số công báo: Đang cập nhật

- Ngày hiệu lực: 09/10/2023

- Tình trạng hiệu lực: Kiểm tra