Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 2749/TCT-KK | Hà Nội, ngày 04 tháng 7 năm 2023 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc trung ương.

Căn cứ quy định tại điểm a khoản 1 Điều 30 Luật Quản lý thuế số 38/2019/QH14 ngày 13/6/2019 của Quốc hội;

Căn cứ quy định tại điểm a khoản 1 Điều 26 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế;

Căn cứ quy định từ Điều 79 đến Điều 94 Chương III Nghị định số 01/2021/NĐ-CP ngày 04/01/2021 của Chính phủ về đăng ký doanh nghiệp;

Căn cứ Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính hướng dẫn về đăng ký thuế;

Căn cứ Thông tư số 02/2023/TT-BKHĐT ngày 18/4/2023 sửa đổi, bổ sung một số điều của Thông tư số 01/2021/TT-BKHĐT ngày 16 tháng 3 năm 2021 của Bộ Kế hoạch và Đầu tư hướng dẫn về đăng ký doanh nghiệp;

Căn cứ Quy trình quản lý Đăng ký thuế và các văn bản sửa đổi, bổ sung quy trình.

Căn cứ các quy định nêu trên, Tổng cục Thuế hướng dẫn triển khai thực hiện việc hộ kinh doanh đăng ký nội dung về đăng ký kinh doanh và đăng ký thuế với cơ quan đăng ký kinh doanh như sau:

Công văn này áp dụng đối với hộ kinh doanh quy định tại khoản 1 Điều 79 Nghị định số 01/2021/NĐ-CP quy định về hộ kinh doanh.

Hộ gia đình, cá nhân kinh doanh không thuộc đối tượng tại khoản 1 Điều 79 Nghị định số 01/2021/NĐ-CP thực hiện đăng ký thuế tại cơ quan thuế theo quy định tại Thông tư số 105/2021/TT-BTC và Quy trình quản lý đăng ký thuế hiện hành.

2. Thời gian thực hiện: Việc liên thông đăng ký kinh doanh và đăng ký thuế đối với hộ kinh doanh được thực hiện từ ngày 01/7/2023 (Kể từ ngày Thông tư số 02/2023/TT-BKHĐT có hiệu lực thi hành)

3. Kế hoạch triển khai và nâng cấp ứng dụng đáp ứng việc liên thông:

- Giai đoạn 1 (Thực hiện từ ngày 01/7/2023): Hệ thống TMS nâng cấp ứng dụng đáp ứng việc trao đổi thông tin đối với giao dịch đăng ký thành lập mới hộ kinh doanh, địa điểm kinh doanh của hộ kinh doanh.

- Giai đoạn 2 (Dự kiến thực hiện từ ngày 01/9/2023): Nâng cấp hệ thống TMS đáp ứng việc truyền nhận thông tin với các giao dịch còn lại.

Cục Thuế, Chi cục Thuế, Chi cục Thuế khu vực phối hợp chặt chẽ với cơ quan đăng ký kinh doanh trên địa bàn để triển khai, thực hiện và giải đáp các vướng mắc của người nộp thuế liên quan đến việc đăng ký kinh doanh và đăng ký thuế đối với hộ kinh doanh.

Tài liệu gửi kèm theo công văn bao gồm:

- Phụ lục 1: Giới thiệu các điểm mới quy định về liên thông đăng ký kinh doanh và đăng ký thuế đối với hộ kinh doanh.

- Phụ lục 2: Hướng dẫn xử lý các giao dịch đăng ký kinh doanh và đăng ký thuế đối với hộ kinh doanh.

- Phụ lục 3: Hướng dẫn sử dụng chức năng đăng ký kinh doanh và đăng ký thuế đối với hộ kinh doanh trên ứng dụng TMS.

Trong quá trình thực hiện nếu có vướng mắc đề nghị Cục Thuế báo cáo Tổng cục Thuế (qua các đầu mối Vụ KK: đ/c Nguyễn Thị Hương Lan, Email: nthlan@gdt.gov.vn, điện thoại: 024.39712730 máy lẻ 7201; Vụ DNNCN: đ/c Lê Tuấn Tùng, Email: nttung01@gdt.gov.vn, điện thoại: 024.39712730 máy lẻ 4178; Cục CNTT: Nhóm hỗ trợ TMS, Email: nhomhotrotms@gdt.gov.vn, điện thoại: 024.37689679 máy lẻ 2032, 2077, 2021) để được hướng dẫn.

Tổng cục Thuế thông báo để Cục Thuế biết và thực hiện./.

|

| KT. TỔNG CỤC TRƯỞNG |

NHỮNG ĐIỂM MỚI VỀ ĐĂNG KÝ KINH DOANH VÀ ĐĂNG KÝ THUẾ ĐỐI VỚI HỘ KINH DOANH

(Ban hành kèm theo công văn số 2749/TCT-KK ngày 04 tháng 7 năm 2023 của Tổng cục Thuế)

Tại Thông tư số 02/2023/TT-BKHĐT ngày 18/04/2023 sửa đổi, bổ sung một số điều của Thông tư số 01/2021/TT-BKHĐT quy định một số điểm mới khi thực hiện liên thông đăng ký kinh doanh và đăng ký thuế đối với hộ kinh doanh, cụ thể:

1. Khi người nộp thuế là hộ kinh doanh (theo quy định tại khoản 1 Điều 79 Nghị định số 01/2021/NĐ-CP) đăng ký thành lập mới hộ kinh doanh:

a. Hộ kinh doanh thực hiện kê khai theo mẫu “GIẤY ĐỀ NGHỊ ĐĂNG KÝ HỘ KINH DOANH” tại Phụ lục III-1 ban hành kèm theo Thông tư số 02/2023/TT-BKHĐT và nộp tại cơ quan đăng ký kinh doanh cấp huyện nơi đặt trụ sở kinh doanh (nộp bằng giấy trực tiếp tại cơ quan đăng ký kinh doanh cấp huyện nơi đặt trụ sở hộ kinh doanh hoặc nộp qua bưu chính hoặc nộp qua Cổng thông tin quốc gia về đăng ký doanh nghiệp).

b. Tại thời điểm thành lập mới hộ kinh doanh có nhiều hơn một địa điểm kinh doanh thì hộ kinh doanh lựa chọn một địa điểm để đăng ký làm trụ sở hộ kinh doanh. Đối với các địa điểm kinh doanh còn lại, hộ kinh doanh thực hiện kê khai thông tin địa điểm kinh doanh của hộ kinh doanh theo mẫu “GIẤY ĐỀ NGHỊ ĐĂNG KÝ HỘ KINH DOANH” tại Phụ lục III-1 ban hành kèm theo Thông tư số 02/2023/TT-BKHĐT (điểm 5.4. Địa điểm kinh doanh của hộ kinh doanh).

2. Hộ kinh doanh đã được cấp Giấy chứng nhận đăng ký hộ kinh doanh theo quy định tại Thông tư số 02/2023/TT-BKHĐT (từ thời điểm 01/07/2023) hoặc hộ kinh doanh đã được cấp Giấy chứng nhận đăng ký hộ kinh doanh và Giấy chứng nhận đăng ký thuế (trước thời điểm 01/7/2023) có phát sinh thêm mới địa điểm kinh doanh thì thực hiện kê khai thông tin theo mẫu “THÔNG BÁO về việc thay đổi nội dung đăng ký hộ kinh doanh” tại Phụ lục III-2 ban hành kèm theo Thông tư số 02/2023/TT-BKHĐT (điểm 2 THÔNG BÁO THAY ĐỔI THÔNG TIN ĐĂNG KÝ THUẾ) và nộp tại cơ quan đăng ký kinh doanh cấp huyện nơi hộ kinh doanh đặt trụ sở hoặc cơ quan đăng ký kinh doanh cấp huyện nơi có địa kiểm kinh doanh.

3. Hộ kinh doanh thay đổi nội dung đăng ký hộ kinh doanh:

a. Hộ kinh doanh thay đổi nội dung đăng ký hộ kinh doanh là tên, địa chỉ trụ sở kinh doanh, thành viên, vốn, ngành/nghề kinh doanh, thông tin đăng ký thuế thì thực hiện kê khai theo mẫu “THÔNG BÁO về việc thay đổi nội dung đăng ký hộ kinh doanh” tại Phụ lục III-2 ban hành kèm theo Thông tư số 02/2023/TT-BKHĐT nộp tại cơ quan đăng ký kinh doanh cấp huyện nơi đã đăng ký; trường hợp hộ kinh doanh thay đổi địa chỉ trụ sở kinh doanh dẫn đến thay đổi cơ quan thuế quản lý (chuyển sang tỉnh khác hoặc chuyển sang địa bàn cấp huyện khác mà không cùng địa bàn quản lý của Chi cục Thuế khu vực) nộp tại cơ quan đăng ký kinh doanh cấp huyện nơi dự định đặt trụ sở mới.

b. Trường hợp hộ kinh doanh thay đổi các thông tin của địa điểm kinh doanh thì nộp hồ sơ tại cơ quan thuế quản lý trực tiếp người nộp thuế theo quy định tại Thông tư số 105/2020/TT-BTC.

4. Hộ kinh doanh thay đổi chủ hộ kinh doanh thực hiện kê khai thông tin theo mẫu “THÔNG BÁO thay đổi chủ hộ kinh doanh” tại Phụ lục III-3 ban hành kèm theo Thông tư số 02/2023/TT-BKHĐT và nộp tại cơ quan đăng ký kinh doanh cấp huyện nơi đã đăng ký, đồng thời chủ hộ kinh doanh phải thực hiện đóng MST của hộ kinh doanh đã cấp theo MST của chủ hộ kinh doanh cũ tại cơ quan thuế quản lý trực tiếp hộ kinh doanh, căn cứ trên thông tin của chủ hộ kinh doanh mới do Hệ thống thông tin về đăng ký hộ kinh doanh truyền sang Hệ thống ứng dụng đăng ký thuế tạo MST mới cho hộ kinh doanh.

5. Hộ kinh doanh tạm ngừng kinh doanh/tiếp tục kinh doanh trước thời hạn đã thông báo:

a. Khi hộ kinh doanh tạm ngừng kinh doanh/tiếp tục kinh doanh trước thời hạn đã thông báo: Hộ kinh doanh kê khai theo mẫu “THÔNG BÁO về việc tạm ngừng kinh doanh/tiếp tục kinh doanh trước thời hạn đã thông báo của hộ kinh doanh” tại Phụ lục III-4 ban hành kèm theo Thông tư số 02/2023/TT-BKHĐT và nộp tại cơ quan đăng ký kinh doanh cấp huyện nơi hộ kinh doanh đã đăng ký.

b. Khi hộ kinh doanh tạm ngừng kinh doanh/tiếp tục kinh doanh trước thời hạn đã thông báo đối với địa điểm kinh doanh của hộ kinh doanh thì nộp hồ sơ tại cơ quan thuế quản lý trực tiếp người nộp thuế theo quy định tại Thông tư số 105/2020/TT-BTC.

6. Hộ kinh doanh chấm dứt hoạt động:

a. Chấm dứt hoạt động của hộ kinh doanh: Hộ kinh doanh kê khai theo mẫu “THÔNG BÁO về việc chấm dứt hoạt động hộ kinh doanh” tại Phụ lục III-5 ban hành kèm theo Thông tư số 02/2023/TT-BKHĐT và nộp tại cơ quan đăng ký kinh doanh cấp huyện nơi đã đăng ký, tuy nhiên trước khi nộp hồ sơ chấm dứt hoạt động thì hộ kinh doanh phải thực hiện chấm dứt hiệu lực MST với cơ quan thuế theo quy định tại Thông tư số 105/2020/TT-BTC.

b. Chấm dứt hoạt động địa điểm kinh doanh của hộ kinh doanh: Khi hộ kinh doanh chấm dứt hoạt động đối với địa điểm kinh doanh của hộ kinh doanh thì nộp hồ sơ tại cơ quan thuế quản lý trực tiếp người nộp thuế theo quy định tại Thông tư số 105/2020/TT-BTC.

1. Khi cơ quan thuế nhận được giao dịch từ cơ quan đăng ký kinh doanh truyền sang thực hiện việc cấp MST, thay đổi nội dung đăng ký hộ kinh doanh, tạm ngừng kinh doanh/tiếp tục kinh doanh trước thời hạn đã thông báo, chấm dứt hoạt động hộ kinh doanh, thay đổi chủ hộ kinh doanh, thông báo vi phạm thuộc trường hợp thu hồi Giấy chứng nhận đăng ký hộ kinh doanh/khôi phục tình trạng pháp lý sau khi bị thu hồi Giấy chứng nhận đăng ký hộ kinh doanh thực hiện theo quy trình hướng dẫn tại phụ lục II ban hành kèm theo công văn này.

2. Đối với những hộ kinh doanh không thuộc quy định tại khoản 1 Điều 79 Nghị định số 01/2021/NĐ-CP thực hiện hướng dẫn người nộp thuế đăng ký thuế trực tiếp tại cơ quan thuế theo quy định tại Thông tư số 105/2020/TT-BTC.

HƯỚNG DẪN XỬ LÝ CÁC GIAO DỊCH ĐĂNG KÝ KINH DOANH VÀ ĐĂNG KÝ THUẾ CỦA HỘ KINH DOANH

(Ban hành kèm theo công văn số 2749/TCT-KK ngày 04 tháng 7 năm 2023 của Tổng cục Thuế)

1. Đăng ký thành lập mới hộ kinh doanh, địa điểm kinh doanh của hộ kinh doanh

a. Đăng ký thành lập mới hộ kinh doanh: Hệ thống ứng dụng đăng ký thuế nhận thông tin đăng ký thành lập hộ kinh doanh từ Hệ thống thông tin về đăng ký hộ kinh doanh truyền sang tự động kiểm tra sự phù hợp của thông tin và gửi kết quả phản hồi sang Hệ thống thông tin về đăng ký hộ kinh doanh. Việc tiếp nhận, kiểm tra thông tin để ghi sổ nhận hồ sơ tại ứng dụng QHS được thực hiện tự động tương tự như đối với DN theo hướng dẫn tại điểm 2.1 phụ lục 01 ban hành kèm theo công văn số 1057/TCT-KK ngày 28/03/2019 của Tổng cục Thuế.

- Trường hợp thông tin phù hợp, Hệ thống ứng dụng đăng ký thuế tự động tạo mã số thuế (mã số hộ kinh doanh) và thực hiện phân cấp cơ quan thuế quản lý đối với hộ kinh doanh đồng thời truyền thông tin về mã số hộ kinh doanh, cơ quan thuế quản lý đối với hộ kinh doanh sang Hệ thống thông tin về đăng ký hộ kinh doanh.

- Trường hợp thông tin không phù hợp, Hệ thống ứng dụng đăng ký thuế tự động phản hồi về việc thông tin không phù hợp và truyền sang Hệ thống thông tin về đăng ký hộ kinh doanh.

Bộ phận đăng ký thuế của cơ quan thuế được phân công quản lý người nộp thuế và ứng dụng đăng ký thuế thực hiện trình tự các bước tương tự như đối với DN theo hướng dẫn tại điểm 3 phụ lục 01 ban hành kèm theo công văn số 1057/TCT-KK ngày 28/03/2019 của Tổng cục Thuế để truyền thông tin sang Hệ thống thông tin về đăng ký hộ kinh doanh.

b. Đăng ký địa điểm kinh doanh của hộ kinh doanh: Hệ thống ứng dụng đăng ký thuế nhận thông tin đăng ký địa điểm kinh doanh của hộ kinh doanh từ Hệ thống thông tin về đăng ký hộ kinh doanh truyền sang tự động kiểm tra sự phù hợp của thông tin và gửi kết quả phản hồi sang Hệ thống thông tin về đăng ký hộ kinh doanh. Việc tiếp nhận, kiểm tra thông tin để ghi sổ nhận hồ sơ tại ứng dụng QHS được thực hiện tự động tương tự như đối với DN theo hướng dẫn tại điểm 2.1 phụ lục 01 ban hành kèm theo công văn số 1057/TCT-KK ngày 28/03/2019 của Tổng cục Thuế.

- Trường hợp thông tin phù hợp, Hệ thống ứng dụng đăng ký thuế tự động tạo mã số thuế địa điểm kinh doanh của hộ kinh doanh và thực hiện phân cấp cơ quan thuế quản lý đối với địa điểm kinh doanh của hộ kinh doanh và truyền thông tin về mã số thuế địa điểm kinh doanh, thông tin cơ quan thuế quản lý đối với địa điểm kinh doanh của hộ kinh doanh sang Hệ thống thông tin về đăng ký hộ kinh doanh.

- Trường hợp thông tin không phù hợp, Hệ thống ứng dụng đăng ký thuế tự động phản hồi về việc thông tin không phù hợp và truyền sang Hệ thống thông tin về đăng ký hộ kinh doanh.

Bộ phận đăng ký thuế của cơ quan thuế được phân công quản lý người nộp thuế và ứng dụng đăng ký thuế thực hiện trình tự các bước tương tự như đối với DN theo hướng dẫn tại điểm 3 phụ lục 01 ban hành kèm theo công văn số 1057/TCT-KK ngày 28/03/2019 của Tổng cục Thuế để truyền thông tin sang Hệ thống thông tin về đăng ký hộ kinh doanh.

2. Thay đổi nội dung đăng ký hộ kinh doanh

2.1. Thay đổi thông tin hộ kinh doanh

a. Tiếp nhận bằng hình thức bản giấy:

- Trường hợp hộ kinh doanh thay đổi thông tin dẫn đến thay đổi cơ quan thuế quản lý (chuyển địa chỉ trụ sở sang quận, huyện, thị xã, thành phố, tỉnh khác nơi hộ kinh doanh đã đăng ký mà không cùng địa bàn quản lý của Chi cục Thuế khu vực):

Trong thời hạn 01 ngày làm việc kể từ ngày nhận được hồ sơ hợp lệ, cơ quan đăng ký kinh doanh cấp huyện gửi bản sao hồ sơ đến cơ quan thuế quản lý nơi hộ kinh doanh đang đặt trụ sở để cơ quan thuế có ý kiến bằng văn bản về việc thực hiện các nghĩa vụ thuế của hộ kinh doanh theo quy định của pháp luật về thuế.

Khi nhận được hồ sơ do cơ quan đăng ký kinh doanh cấp huyện chuyển sang, cơ quan thuế có văn bản trả lời cơ quan đăng ký kinh doanh cấp huyện. Trong cùng ngày làm việc với ngày nhận được văn bản của cơ quan thuế, cơ quan đăng ký kinh doanh cấp huyện thực hiện như sau:

+ Trường hợp nhận được văn bản của cơ quan thuế về việc hộ kinh doanh đã hoàn thành các nghĩa vụ thuế theo quy định, cơ quan đăng ký kinh doanh cấp huyện cấp Giấy chứng nhận đăng ký hộ kinh doanh cho hộ kinh doanh trên Hệ thống thông tin về đăng ký hộ kinh doanh và gửi bản sao Giấy chứng nhận đăng ký hộ kinh doanh cho cơ quan thuế nơi hộ kinh doanh mới chuyển đến để cơ quan thuế cập nhật thông tin vào hệ thống.

+ Trường hợp nhận được văn bản của cơ quan thuế về việc hộ kinh doanh chưa hoàn thành các nghĩa vụ thuế theo quy định, cơ quan đăng ký kinh doanh cấp huyện ra thông báo sửa đổi, bổ sung hồ sơ, trong đó đề nghị hộ kinh doanh thực hiện các nghĩa vụ thuế trước khi thực hiện thủ tục đăng ký thay đổi trụ sở.

- Trường hợp hộ kinh doanh thay đổi các thông tin khác (không làm thay đổi cơ quan thuế quản lý):

Trong cùng ngày làm việc với ngày thông báo thay đổi đăng ký hộ kinh doanh cơ quan đăng ký kinh doanh cấp huyện quản lý hộ kinh doanh gửi bản sao sang cơ quan thuế.

Ngay khi nhận được bản sao kết quả xác nhận từ cơ quan đăng ký kinh doanh cấp huyện gửi sang cơ quan thuế thực hiện cập nhật thông tin thay đổi nội dung đăng ký hộ kinh doanh vào hệ thống để đồng bộ dữ liệu giữa hai cơ quan.

b. Tiếp nhận bằng hình thức điện tử:

Khi Hệ thống ứng dụng đăng ký thuế nhận giao dịch thay đổi nội dung đăng ký hộ kinh doanh (Trừ thông tin đăng ký địa điểm kinh doanh, thay đổi chủ hộ kinh doanh) từ Hệ thống thông tin về đăng ký hộ kinh doanh truyền sang. Hệ thống ứng dụng đăng ký thuế tự động kiểm tra thông tin để ghi số nhận hồ sơ tại ứng dụng QHS tương tự như đối với DN theo hướng dẫn tại điểm 2.2 phụ lục 01 ban hành kèm theo công văn số 1057/TCT-KK ngày 28/03/2019 của Tổng cục Thuế.

- Trường hợp hộ kinh doanh thay đổi thông tin dẫn đến thay đổi cơ quan thuế quản lý (chuyển địa chỉ trụ sở sang quận, huyện, thị xã, thành phố, tỉnh khác nơi hộ kinh doanh đã đăng ký mà không cùng địa bàn quản lý của Chi cục Thuế khu vực):

Khi Hệ thống ứng dụng đăng ký thuế nhận được dữ liệu từ Hệ thống thông tin về đăng ký hộ kinh doanh truyền sang Hệ thống ứng dụng đăng ký thuế tự động kiểm tra thông tin, trường hợp các thông tin thay đổi không đầy đủ, không hợp lệ hoặc hộ kinh doanh chưa hoàn thành thủ tục thuế tại cơ quan thuế nơi đi thì Hệ thống ứng dụng đăng ký thuế trả kết quả thông tin mã lỗi, trường hợp các thông tin thay đổi đầy đủ, hợp lệ và hộ kinh doanh đã hoàn thành thủ tục thuế tại cơ quan thuế nơi đi Hệ thống ứng dụng đăng ký thuế thực hiện phân cấp cơ quan thuế quản lý nơi đến, truyền thông tin sang Hệ thống thông tin về đăng ký hộ kinh doanh.

- Trường hợp hộ kinh doanh thay đổi các thông tin khác (không làm thay đổi cơ quan thuế quản lý):

Khi Hệ thống ứng dụng đăng ký thuế nhận được dữ liệu từ Hệ thống thông tin về đăng ký hộ kinh doanh truyền sang Hệ thống ứng dụng đăng ký thuế tự động kiểm tra sự phù hợp của thông tin thay đổi, trường hợp các thông tin thay đổi không đầy đủ, không hợp lệ thì Hệ thống ứng dụng đăng ký thuế trả kết quả thông tin mã lỗi, trường hợp các thông tin thay đổi đầy đủ, hợp lệ Hệ thống ứng dụng đăng ký thuế thực hiện cập nhật thông tin vào cơ sở dữ liệu.

Việc xử lý hồ sơ thay đổi nội dung đăng ký hộ kinh doanh thực hiện tương tự như đối với DN theo hướng dẫn tại điểm 4 phụ lục 01 ban hành kèm theo công văn số 1057/TCT-KK ngày 28/03/2019 của Tổng cục Thuế.

2.2. Thay đổi thông tin địa điểm kinh doanh của hộ kinh doanh

Khi hộ kinh doanh đến cơ quan thuế nộp hồ sơ thay đổi thông tin địa điểm kinh doanh của hộ kinh doanh, cán bộ thuế thực hiện xử lý hồ sơ và cập nhật vào hệ thống theo hướng dẫn tại quy trình quản lý đăng ký thuế hiện hành.

Lưu ý: Đối với hồ sơ thay đổi thông tin địa chỉ trụ sở người nộp thuế giữa các huyện trong phạm vi địa bàn hành chính thuộc quản lý của Chi cục Thuế khu vực thì bộ phận một cửa thực hiện đúng theo hướng dẫn tại công văn số 782/TCT-KK ngày 21/02/2020 hướng dẫn quản lý thuế đối với triển khai Chi cục Thuế khu vực.

3. Giao dịch thay đổi chủ hộ kinh doanh

Thực hiện các bước xử lý tương tự như chuyển từ hộ kinh doanh lên doanh nghiệp, cụ thể:

3.1. Tiếp nhận bằng hình thức bản giấy

Trong thời hạn 01 ngày làm việc kể từ ngày nhận được hồ sơ hợp lệ, cơ quan đăng ký kinh doanh cấp huyện chuyển bản sao hồ sơ sang cơ quan thuế để cấp mã số thuế mới cho hộ kinh doanh. Khi nhận được hồ sơ do cơ quan đăng ký kinh doanh chuyển sang, cơ quan thuế tạo mã số thuế theo thông tin của chủ hộ kinh doanh mới và gửi cho cơ quan đăng ký kinh doanh, đồng thời thực hiện việc chấm dứt hiệu lực MST của hộ kinh doanh đã cấp theo thông tin của chủ hộ kinh doanh cũ. Sau khi nhận được mã sổ thuế mới, cơ quan đăng ký kinh doanh cấp huyện cập nhật thông tin mã số thuế lên Hệ thống và thực hiện cấp Giấy chứng nhận đăng ký hộ kinh doanh cho hộ kinh doanh. Sau khi cấp Giấy chứng nhận đăng ký hộ kinh doanh, cơ quan đăng ký kinh doanh cấp huyện gửi bản sao Giấy chứng nhận này cho cơ quan thuế để cơ quan thuế cập nhật thông tin vào hệ thống.

3.2. Tiếp nhận bằng hình thức điện tử

Khi cơ quan đăng ký kinh doanh nhận thông báo thay đổi chủ hộ kinh doanh, Hệ thống thông tin về đăng ký hộ kinh doanh truyền sang Hệ thống ứng dụng đăng ký thuế giao dịch đăng ký mới hộ kinh doanh có kèm theo tệp thông tin đăng ký thuế của hộ kinh doanh cũ (MST hộ kinh doanh, tên hộ kinh doanh, địa chỉ trụ sở, số CMND/CCCD của chủ hộ kinh doanh, số, ngày, nơi cấp GCN ĐKHKD).

a. Xử lý thông tin cấp mới hộ kinh doanh:

- Khi nhận được giao dịch đăng ký thay đổi chủ hộ kinh doanh của Hệ thống thông tin về đăng ký hộ kinh doanh truyền sang Hệ thống ứng dụng đăng ký thuế kiểm tra thông tin đăng ký của hộ kinh doanh, đồng thời thực hiện đối chiếu thông tin của giấy chứng nhận đăng ký hộ kinh doanh (Lưu ý: trường hợp này được phép trùng Giấy chứng nhận đăng ký hộ kinh doanh giữa mã hộ kinh doanh cũ và mã hộ kinh doanh mới, nhưng không được phép trùng với hộ kinh doanh khác), đối chiếu thông tin của giấy tờ chứng thực của cá nhân người đại diện hộ kinh doanh (chứng minh thư nhân dân, hoặc căn cước công dân) do Hệ thống thông tin về đăng ký hộ kinh doanh truyền sang với thông tin đăng ký thuế của hộ kinh doanh khác và chủ doanh nghiệp tư nhân.

- Sau khi kiểm tra, hệ thống thông tin thuế trả kết quả cho Hệ thống thông tin về đăng ký hộ kinh doanh như sau:

+ Trường hợp thông tin thay đổi chủ hộ kinh doanh đầy đủ và khớp đúng: Hệ thống ứng dụng đăng ký thuế trả thông tin về mã số hộ kinh doanh và cơ quan thuế trực tiếp quản lý hộ kinh doanh tới Hệ thống thông tin về đăng ký hộ kinh doanh.

+ Trường hợp thông tin thay đổi chủ hộ kinh doanh không đầy đủ, không khớp đúng: Hệ thống ứng dụng đăng ký thuế trả kết quả không cấp mã số hộ kinh doanh và thông báo lỗi cho Hệ thống thông tin về đăng ký hộ kinh doanh để cơ quan đăng ký kinh doanh thông báo cho hộ kinh doanh hoàn thiện theo quy định.

b. Xử lý chấm dứt hiệu lực mã số thuế của hộ kinh doanh và chuyển nghĩa vụ thuế của hộ kinh doanh:

- Sau khi nhận được giao dịch hoàn thành cấp giấy chứng nhận đăng ký hộ kinh doanh mới của Hệ thống thông tin về đăng ký hộ kinh doanh truyền sang, Hệ thống ứng dụng đăng ký thuế tự động cập nhật mã số thuế của hộ kinh doanh cũ (bao gồm mã số thuế địa điểm kinh doanh của hộ kinh doanh có cùng giấy phép và có nút tích liên thông) về trạng thái 03 “Người nộp thuế ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế” với lý do “Thay đổi chủ hộ kinh doanh”.

- Cơ quan thuế quản lý hộ kinh doanh thực hiện chấm dứt hiệu lực mã số thuế của hộ kinh doanh. Các bước xử lý chấm dứt hoạt động hộ kinh doanh thực hiện theo hướng dẫn từ bước 4 đến bước 11 điểm 7 phụ lục 1 ban hành kèm theo công văn số 5920/TCT-KK ngày 25/12/2017 của Tổng cục Thuế.

- Cơ quan thuế quản lý hộ kinh doanh có trách nhiệm rà soát, đối chiếu nghĩa vụ thuế của hộ kinh doanh, đôn đốc hộ kinh doanh hoàn thành nghĩa vụ thuế, trường hợp hộ kinh doanh cũ không hoàn thành nghĩa vụ thuế thì hộ kinh doanh mới kế thừa toàn bộ quyền, nghĩa vụ và lợi ích hợp pháp của hộ kinh doanh.

4. Đăng ký tạm ngừng kinh doanh, tiếp tục kinh doanh trước thời hạn đã thông báo

4.1. Hộ kinh doanh đăng ký tạm ngừng kinh doanh, tiếp tục kinh doanh trước thời hạn đã thông báo

a. Tiếp nhận bằng hình thức bản giấy:

Trong cùng ngày làm việc với ngày ban hành Giấy xác nhận về việc hộ kinh doanh đăng ký tạm ngừng kinh doanh/tiếp tục kinh doanh trước thời hạn đã thông báo cơ quan đăng ký kinh doanh cấp huyện gửi bản sao sang cơ quan thuế.

Ngay khi nhận được bản sao kết quả xác nhận từ cơ quan đăng ký kinh doanh cấp huyện gửi sang cơ quan thuế thực hiện cập nhật thông tin tạm ngừng kinh doanh/tiếp tục kinh doanh trước thời hạn đã thông báo vào hệ thống để đồng bộ dữ liệu giữa hai cơ quan.

b. Tiếp nhận bằng hình thức điện tử:

Hệ thống ứng dụng đăng ký thuế nhận giao dịch đăng ký tạm ngừng kinh doanh/tiếp tục kinh doanh trước thời hạn đã thông báo từ Hệ thống thông tin về đăng ký hộ kinh doanh truyền sang, Hệ thống ứng dụng đăng ký thuế tự động kiểm tra thông tin để ghi sổ nhận hồ sơ tại ứng dụng QHS tương tự như đối với DN theo hướng dẫn tại điểm 2.2 phụ lục 01 ban hành kèm theo công văn số 1057/TCT-KK ngày 28/03/2019 của Tổng cục Thuế.

Sau khi kiểm tra thông tin Hệ thống ứng dụng đăng ký thuế tự động cập nhật trạng thái tạm ngừng kinh doanh/tiếp tục kinh doanh trước thời hạn đã thông báo của hộ kinh doanh. Việc xử lý hồ sơ tạm ngừng kinh doanh/tiếp tục kinh doanh trước thời hạn đã thông báo của hộ kinh doanh thực hiện tương tự như đối với DN theo hướng dẫn tại điểm 13.1.1 và điểm 13.2.1 phụ lục 1 ban hành kèm theo công văn số 5920/TCT-KK ngày 25/12/2017 của Tổng cục Thuế.

4.2. Hộ kinh doanh đăng ký tạm ngừng kinh doanh, tiếp tục kinh doanh trước thời hạn đã thông báo đối với địa điểm kinh doanh

Khi hộ kinh doanh đến cơ quan thuế nộp hồ sơ đăng ký tạm ngừng kinh doanh, tiếp tục kinh doanh trước thời hạn đã thông báo đối với địa điểm kinh doanh của hộ kinh doanh, cán bộ thuế thực hiện xử lý hồ sơ và cập nhật vào hệ thống theo hướng dẫn tại điểm 13.1.2 và điểm 13.2.2 phụ lục 1 ban hành kèm theo công văn số 5920/TCT-KK ngày 25/12/2017 của Tổng cục Thuế.

5. Thu hồi Giấy chứng nhận đăng ký hộ kinh doanh/khôi phục lại Giấy chứng nhận đăng ký hộ kinh doanh

5.1. Tiếp nhận bằng hình thức bản giấy

Trong cùng ngày làm việc với ngày ra Thông báo về việc vi phạm của hộ kinh doanh thuộc trường hợp thu hồi Giấy chứng nhận đăng ký hộ kinh doanh/Quyết định về việc thu hồi Giấy chứng nhận đăng ký hộ kinh doanh/Quyết định về việc hủy bỏ nội dung đăng ký thay đổi nội dung đăng ký hộ kinh doanh/Quyết định về việc hủy bỏ quyết định thu hồi và khôi phục lại Giấy chứng nhận đăng ký hộ kinh doanh, cơ quan đăng ký kinh doanh cấp huyện gửi thông báo, quyết định nêu trên đến cơ quan thuế quản lý nơi hộ kinh doanh đặt trụ sở.

Ngay khi nhận được thông báo, quyết định của cơ quan đăng ký kinh doanh gửi sang, cơ quan thuế thực hiện cập nhật vào hệ thống và xử lý hồ sơ theo quy định hiện hành.

5.2. Tiếp nhận bằng hình thức điện tử

Hệ thống ứng dụng đăng ký thuế nhận giao dịch thu hồi Giấy chứng nhận đăng ký hộ kinh doanh/khôi phục lại Giấy chứng nhận đăng ký hộ kinh doanh từ Hệ thống thông tin về đăng ký hộ kinh doanh truyền sang, Hệ thống ứng dụng đăng ký thuế tự động kiểm tra thông tin để ghi sổ nhận hồ sơ tại ứng dụng QHS tương tự như đối với DN theo hướng dẫn tại điểm 2.2 phụ lục 01 ban hành kèm theo công văn số 1057/TCT-KK ngày 28/03/2019 của Tổng cục Thuế.

Sau khi kiểm tra thông tin Hệ thống ứng dụng đăng ký thuế tự động cập nhật trạng thái thu hồi Giấy chứng nhận đăng ký hộ kinh doanh/hủy bỏ quyết định thu hồi và khôi phục lại Giấy chứng nhận đăng ký hộ kinh doanh của hộ kinh doanh các bước thực hiện tương tự như đối với DN theo hướng dẫn tại điểm 8 và mục a3 điểm 12.1 phụ lục 1 ban hành kèm theo công văn số 5920/TCT-KK ngày 25/12/2017 của Tổng cục Thuế.

6. Chấm dứt hoạt động hộ kinh doanh

6.1. Chấm dứt hoạt động đối với hộ kinh doanh

a. Tiếp nhận bằng hình thức bản giấy:

Khi cơ quan đăng ký kinh doanh cấp huyện nhận được hồ sơ chấm dứt hoạt động của hộ kinh doanh, cơ quan đăng ký kinh doanh cấp huyện có ý kiến bằng văn bản gửi cơ quan thuế về việc chấm dứt hiệu lực mã số thuế của hộ kinh doanh. Khi nhận được văn bản của cơ quan đăng ký kinh doanh cấp huyện chuyển sang, cơ quan thuế thực hiện kiểm tra trên hệ thống quản lý thuế.

- Trường hợp hộ kinh doanh đã thực hiện việc chấm dứt hiệu lực mã số thuế, cơ quan thuế có văn bản trả lời cơ quan đăng ký kinh doanh cấp huyện về việc chấm dứt hiệu lực mã số thuế của hộ kinh doanh.

- Trường hợp hộ kinh doanh chưa thực hiện việc chấm dứt hiệu lực mã số thuế, cơ quan đăng ký kinh doanh cấp huyện ra thông báo đề nghị hộ kinh doanh thực hiện việc chấm dứt hiệu lực mã số thuế tại cơ quan thuế quản lý trực tiếp NNT trước khi thực hiện thủ tục chấm dứt hoạt động.

Trong cùng ngày làm việc với ngày ra Thông báo về việc chấm dứt hoạt động hộ kinh doanh, cơ quan đăng ký kinh doanh cấp huyện gửi bản sao Thông báo cho cơ quan thuế.

b. Tiếp nhận bằng hình thức điện tử:

Trên cơ sở thông tin về việc chấm dứt hoạt động hộ kinh doanh từ Hệ thống thông tin về đăng ký hộ kinh doanh truyền sang Hệ thống ứng dụng đăng ký thuế tự động kiểm tra và gửi kết quả “NNT đã chấm dứt hiệu lực mã số thuế” truyền thông tin sang Hệ thống thông tin về đăng ký hộ kinh doanh để cơ quan đăng ký kinh doanh thực hiện chấm dứt hoạt động của hộ kinh doanh.

Bộ phận đăng ký thuế của cơ quan thuế được phân công quản lý người nộp thuế và ứng dụng đăng ký thuế thực hiện trình tự các bước tương tự như đối với DN theo hướng dẫn tại điểm 6 phụ lục 01 ban hành kèm theo công văn số 1057/TCT-KK ngày 28/03/2019 của Tổng cục Thuế để truyền thông tin sang Hệ thống thông tin về đăng ký hộ kinh doanh.

6.2. Chấm dứt hoạt động đối với địa điểm kinh doanh của hộ kinh doanh

Khi hộ kinh doanh đến cơ quan thuế nộp hồ sơ chấm dứt hoạt động đối với địa điểm kinh doanh của hộ kinh doanh, cán bộ thuế thực hiện xử lý hồ sơ và cập nhật vào hệ thống theo hướng dẫn tại điểm 7 phụ lục 1 ban hành kèm theo công văn số 5920/TCT-KK ngày 25/12/2017 của Tổng cục Thuế.

7. Ghi chú: Trường hợp khi Thông tư số 105/2020/TT-BTC sửa đổi, bổ sung và quy trình quản lý đăng ký thuế có thay đổi thì MST của hộ kinh doanh và việc tiếp nhận, kiểm tra, ghi sổ và xử lý hồ sơ sẽ thực hiện theo quy định tại Thông tư sửa đổi, bổ sung và Quy trình đăng ký thuế mới.

8. Hướng dẫn đối với một số trường hợp cụ thể

8.1. Trường hợp hộ kinh doanh đã được cấp MST nhưng chưa cấp Giấy chứng nhận đăng ký hộ kinh doanh

Hệ thống ứng dụng đăng ký thuế nhận thông tin đăng ký thành lập hộ kinh doanh từ Hệ thống thông tin về đăng ký hộ kinh doanh truyền sang tự động kiểm tra thông tin trong hệ thống. Trường hợp cá nhân, thành viên hộ gia đình đã được cấp mã số thuế đăng ký thành lập hộ kinh doanh tương ứng, Hệ thống ứng dụng đăng ký thuế tự động gửi thông tin về mã số thuế đã cấp sang Hệ thống thông tin về đăng ký hộ kinh doanh để cơ quan đăng ký kinh doanh thực hiện việc cấp Giấy chứng nhận đăng ký hộ kinh doanh. Ngay khi cấp Giấy chứng nhận đăng ký hộ kinh doanh, Hệ thống thông tin về đăng ký hộ kinh doanh truyền sang Hệ thống ứng dụng đăng ký thuế giao dịch thông tin về Giấy chứng nhận đăng ký hộ kinh doanh để Hệ thống ứng dụng đăng ký thuế cập nhật thay đổi thông tin.

8.2. Hộ kinh doanh đã cấp Giấy chứng nhận đăng ký hộ kinh doanh (trước thời điểm 01/7/2023) nhưng chưa được cấp MST

a. Trường hợp hộ kinh doanh chưa thực hiện thủ tục đăng ký thuế kể từ ngày được cấp Giấy chứng nhận đăng ký hộ kinh doanh: Khi hộ kinh doanh đến cơ quan thuế đăng ký thuế để cấp mã số thuế, cơ quan thuế căn cứ hồ sơ của NNT thực hiện cấp mã số thuế theo hướng dẫn tại Thông tư số 105/2020/TT-BTC và thực hiện xử phạt đối với hành vi chậm nộp hồ sơ đăng ký thuế.

Trường hợp hộ kinh doanh chưa được cấp mã số thuế đến cơ quan đăng ký kinh doanh thực hiện thủ tục đăng ký thay đổi nội dung đăng ký hộ kinh doanh, tạm ngừng kinh doanh/tiếp tục kinh doanh trước thời hạn đã thông báo, chấm dứt hoạt động hộ kinh doanh: Cơ quan đăng ký kinh doanh cấp huyện hướng dẫn hộ kinh doanh liên hệ với cơ quan thuế để thực hiện thủ tục đăng ký thuế theo quy định pháp luật về thuế. Khi hộ kinh doanh đến cơ quan thuế đăng ký thuế để cấp mã số thuế, cơ quan thuế căn cứ hồ sơ của người nộp thuế thực hiện cấp mã số thuế cho hộ kinh doanh và thực hiện xử phạt đối với hành vi chậm nộp hồ sơ đăng ký thuế, hoàn thành các nghĩa vụ về thuế.

Sau khi thực hiện cấp MST cho hộ kinh doanh cơ quan thuế thông báo cho cơ quan đăng ký kinh doanh cấp huyện biết để phối hợp, quản lý; đồng thời hướng dẫn hộ kinh doanh liên hệ với cơ quan đăng ký kinh doanh cấp huyện để thực hiện thủ tục thay đổi nội dung đăng ký thuế của hộ kinh doanh.

b. Đối với những hộ kinh doanh qua rà soát, chuẩn hóa dữ liệu (danh sách do cơ quan đăng ký kinh doanh gửi) đã được cấp Giấy chứng nhận đăng ký hộ kinh doanh nhưng chưa thực hiện đăng ký thuế (chưa cấp MST). Căn cứ trên danh sách cơ quan đăng ký kinh doanh cung cấp cơ quan thuế thực hiện việc xác minh tình trạng hoạt động của hộ kinh doanh. Trường hợp hộ kinh doanh đang hoạt động, cơ quan thuế thực hiện cấp MST cho hộ kinh doanh theo hướng dẫn tại Thông tư số 105/2020/TT-BTC và thực hiện xử phạt đối với hành vi chậm nộp hồ sơ đăng ký thuế, đồng thời cơ quan thuế thông báo MST cho cơ quan đăng ký kinh doanh cấp huyện biết để phối hợp, quản lý và hướng dẫn hộ kinh doanh liên hệ với cơ quan đăng ký kinh doanh cấp huyện để thực hiện thủ tục thay đổi nội dung đăng ký thuế của hộ kinh doanh. Trường hợp hộ kinh doanh không hoạt động tại địa chỉ đã đăng ký, cơ quan thuế gửi Thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký tới cơ quan đăng ký kinh doanh cấp huyện nơi đặt trụ sở hộ kinh doanh để phối hợp quản lý hộ kinh doanh.

8.3. Trường hợp hộ kinh doanh thuộc diện đăng ký kinh doanh (theo khoản 1 Điều 79 Nghị định số 01/2021/NĐ-CP) trực tiếp đến cơ quan thuế đăng ký thuế (cấp MST) không qua cơ quan đăng ký kinh doanh làm thủ tục đăng ký hộ kinh doanh

Hộ kinh doanh thuộc diện đăng ký kinh doanh (theo khoản 1 Điều 79 Nghị định số 01/2021/NĐ-CP) không đến cơ quan đăng ký kinh doanh làm thủ tục đăng ký hộ kinh doanh thì để đảm bảo việc quản lý thuế đối với người nộp thuế cơ quan thuế hướng dẫn hộ kinh doanh thực hiện đăng ký thuế theo quy định tại Thông tư số 105/TT-BTC (theo mẫu số 03-ĐK-TCT) đối với hồ sơ đăng ký thuế nộp trực tiếp tại cơ quan thuế, các bước xử lý hồ sơ thực hiện theo hướng dẫn tại tiết 4.1 điểm 4 Phụ lục 1 ban hành kèm theo công văn số 5920/TCT-KK ngày 25/12/2017 của Tổng cục Thuế. Đối với hồ sơ đăng ký thuế điện tử các bước tiếp nhận và xử lý thực hiện theo quy định tại Điều 13 Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ Tài chính, đồng thời cơ quan thuế thông báo cho cơ quan đăng ký kinh doanh cấp huyện biết để phối hợp và quản lý.

8.4. Những trường hợp không quy định tại công văn này (NNT không hoạt động tại địa chỉ đã đăng ký (trạng thái 06) hoặc NNT ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực MST (trạng thái 03)) thực hiện theo hướng dẫn tại Thông tư số 105/2020/TT-BTC và quy trình đăng ký thuế hiện hành.

HƯỚNG DẪN SỬ DỤNG CHỨC NĂNG ĐĂNG KÝ KINH DOANH VÀ ĐĂNG KÝ THUẾ ĐỐI VỚI HỘ KINH DOANH TRÊN ỨNG DỤNG

(Ban hành kèm theo công văn số 2749/TCT-KK ngày 04 tháng 7 năm 2023 của Tổng cục Thuế)

Hệ thống TMS tự động nhận các giao dịch trao đổi thông tin từ hệ thống thông tin quốc gia về đăng ký hộ kinh doanh (DKHKD).

Cán bộ thuế thực hiện tra cứu giao dịch nhận về, chi tiết các bước thực hiện như sau:

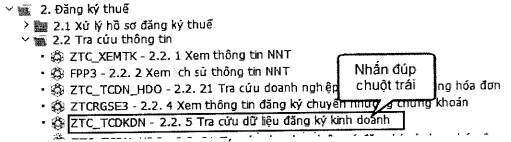

Bước 1: Mở chức năng

NSD nhập T-code: ZTC_TCDKDN hoặc vào đường dẫn chức năng 2. Đăng ký thuế\ 2.2 Tra cứu thông tin\ 2.2. 5 Tra cứu dữ liệu đăng ký kinh doanh trên menu

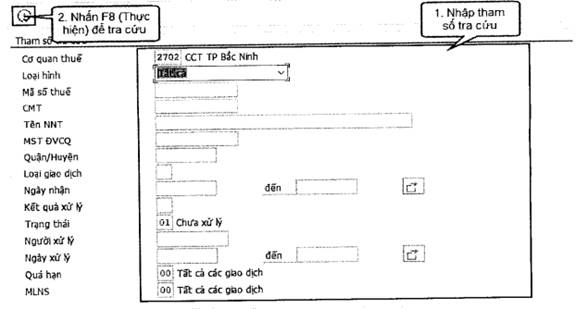

Bước 2 : NSD nhập tham số tra cứu

Mô tả màn hình nhập tham số:

| Thông tin | Kiểu dữ liệu | Bắt buộc | Mặc định | Ràng buộc |

| Cơ quan thuế | Ký tự | Có | Có | - Hiển thị mặc định CQT của NSD. Giá trị CQT thuộc danh mục CQT. - Nếu NSD là cán bộ thuế cấp cục thì được quyền tra cứu các giao dịch của cục thuế và chi cục thuế trực thuộc, không được tra cứu các giao dịch thuộc tỉnh khác. - Nếu NSD là cán bộ thuế cấp chi cục chỉ được tra cứu giao dịch của MST thuộc CQT quản lý của mình. |

| Loại hình | Ký tự | Có | Có | - Hiển thị mặc định “Tất cả”. - Cho phép chọn 1 trong các giá trị: Tất cả; Doanh nghiệp; Hợp tác xã; Hộ kinh doanh |

| Mã số thuế | Ký tự | Không | Không | Mã số thuế của NNT |

| CMT | Ký tự | Không | Không | Số giấy tờ của mã số thuế |

| Tên NNT | Ký tự | Không | Không | Tên của người nộp thuế |

| MST ĐVCQ | Ký tự | Không | Không | Mã số thuế đơn vị chủ quản |

| Quận/huyện | Ký tự | Không | Không | Quận/huyện của mã số thuế |

| Loại giao dịch | Ký tự | Không | Không | Nhập/chọn giá trị thuộc danh mục, quy ước tương ứng với các giao dịch nhận từ hệ thống ĐKHKD như sau: 01 - Đăng ký mới hộ kinh doanh hoặc Thông báo thay đổi chủ hộ kinh doanh 02 - Đăng ký mới địa điểm kinh doanh 03 - Đăng ký thay đổi thông tin đăng ký HKD 04 - Đăng ký thay đổi địa chỉ trụ sở chính mà thay đổi cơ quan thuế quản lý 05 - Đăng ký tạm ngừng kinh doanh 06 - Chấm dứt hoạt động hộ kinh doanh 07 - Khôi phục hoạt động kinh doanh 08 - Hủy quyết định thu hồi GCN ĐK HKD 09 - Thu hồi Giấy chứng nhận đăng ký HKD/ Thông báo vi phạm đăng ký kinh doanh |

| Ngày nhận/ Từ ngày | Ngày | Không | Không | Nhập ngày trong trường Từ ngày phải đúng định dạng DD.MM.YYYY |

| Ngày nhận/ Đến ngày | Ngày | Không | Không | - Nhập ngày trong trường Đến ngày phải đúng định dạng DD.MM.YYYY - Ngày nhập trong trường Đến ngày phải lớn hơn ngày nhập trong trường Từ ngày - Nếu Đến ngày bỏ trống mặc định lấy giá trị là ngày hiện tại để tra cứu |

| Trạng thái | Ký tự | Không | Có | Giá trị gồm loại trạng thái: 01: Chưa xử lý (hiển thị mặc định) 02: Đang xử lý 03: Đã xử lý |

| Người xử lý | Ký tự | Không | Không | Người xử lý giao dịch |

| Ngày xử lý | Ký tự | Không | Không | Ngày xử lý giao dịch |

| Quá hạn | Ký tự | Không | Có | Giá trị gồm loại tình trạng quá hạn: 00: Tất cả các giao dịch (hiển thị mặc định) 01: Chưa quá hạn xử lý 02: Đã quá hạn xử lý |

| MLNS | Ký tự | Không | Có | Giá trị gồm loại tình trạng: 00: Tất cả giao dịch (hiển thị mặc định) 01: Chưa nhập MLNS 02: Đã nhập MLNS |

|

| Nút |

|

| Hệ thống hiển thị màn hình kết quả theo điều kiện tham số tra cứu mà NSD đã nhập |

Hệ thống tự động thực hiện tổng hợp dữ liệu theo điều kiện tham số mà NSD đã nhập:

- Trường hợp tham số tra cứu không hợp lệ, hệ thống đưa thông báo lỗi trong từng trường hợp cụ thể và giữ nguyên màn hình tham số.

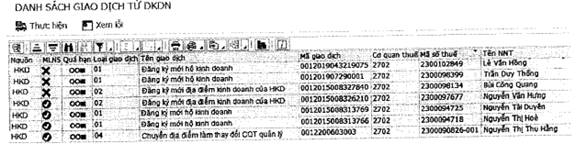

- Trường hợp tham số tra cứu hợp lệ, hệ thống hiển thị màn hình kết quả tra cứu:

Mô tả các trường thông tin hiển thị tại màn hình kết quả:

| Thông tin | Kiểu dữ liệu | Mô tả |

| Nguồn | Ký tự | Thông tin phân biệt giao dịch liên thông của hộ kinh doanh với doanh nghiệp hoặc hợp tác xã, gồm các giá trị: - HKD (đối với hộ kinh doanh) - HTX (đối với hợp tác xã). - DN (đối với doanh nghiệp). |

| MLNS | Ký tự | Hiển thị |

| Quá hạn | Ký tự | - Hiển thị - Hiển thị |

| Cơ quan thuế | Ký tự | Hiển thị CQT của NNT |

| Loại giao dịch | Ký tự | Hiển thị Loại giao dịch được gửi từ ĐKHKD sang TMS, gồm các giá trị sau: 01 - Đăng ký mới hộ kinh doanh hoặc Thông báo thay đổi chủ hộ kinh doanh 02 - Đăng ký mới địa điểm kinh doanh 03 - Đăng ký thay đổi thông tin đăng ký HKD 04 - Đăng ký thay đổi địa chỉ trụ sở chính mà thay đổi cơ quan thuế quản lý 05 - Đăng ký tạm ngừng kinh doanh 06 - Chấm dứt hoạt động hộ kinh doanh 07 - Khôi phục hoạt động kinh doanh 08 - Hủy quyết định thu hồi GCN ĐK HKD 09 - Thu hồi Giấy chứng nhận đăng ký HKD/ Thông báo vi phạm đăng ký kinh doanh |

| Tên giao dịch | Ký tự | Hiển thị tên của loại giao dịch tương ứng với từng loại giao dịch |

| Mã giao dịch | Ký tự | Hiển thị mã giao dịch |

| Mã số thuế | Ký tự | Hiển thị MST của người nộp thuế |

| Người nộp thuế | Ký tự | Hiển thị mã người nộp thuế |

| Tên NNT | Ký tự | Hiển thị tên người nộp thuế |

| Số CMND | Ký tự | Hiển thị số giấy tờ của người đại diện pháp luật/chủ hộ kinh doanh |

| MST đơn vị chủ quản | Ký tự | Hiển thị MST của đơn vị chủ quản (đối với giao dịch 02) |

| Mã kết quả xử lý | Ký tự | Hiển thị mã kết quả xử lý sau khi giao dịch được xử lý |

| Trạng thái giao dịch DKDN | Ký tự | Hiển thị mã trạng thái của giao dịch |

| Tên trạng thái | Ký tự | Hiển thị tên trạng thái của giao dịch |

| Tỉnh/Thành phố | Ký tự | Tỉnh/thành phố |

| Tên Quận/Huyện | Ký tự | Hiển thị mã Quận/Huyện của NNT |

| Thời gian nhận GD tự DKDN | Ký tự | Thời điểm nhận dữ liệu về hệ thống (giờ, phút, giây) |

| Ngày xử lý | Ký tự | Ngày hệ thống TMS xử lý giao dịch |

| Ngày xác nhận | Ngày | Ngày hệ thống ĐKHKD gửi kết quả xác nhận |

| Mã nhận ĐKDN | Ký tự | Mã kết quả xác nhận từ hệ thống ĐKHKD |

| Kết quả xác nhận từ CQ ĐKKD | Ký tự | Hiển thị kết quả xác nhận thông tin giao dịch từ hệ thống ĐKHKD đối với các giao dịch cần xác nhận của cơ quan ĐKKD, gồm các giá trị sau: - Cấp giấy chứng nhận ĐKHKD (chuyển mã số thuế từ bảng tạm sang bảng chính để sử dụng kê khai, nộp thuế); - Không đủ điều kiện cấp giấy chứng nhận ĐKHKD (xóa mã số thuế khỏi bảng tạm); |

| Nút Thực hiện | Nút | Xem/Xử lý giao dịch |

| Nút Xem lỗi | Nút | Xem chi tiết danh sách lỗi của giao dịch |

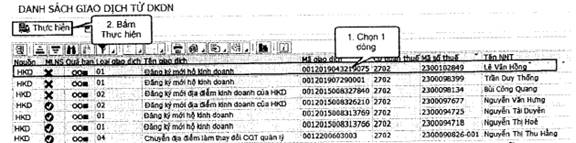

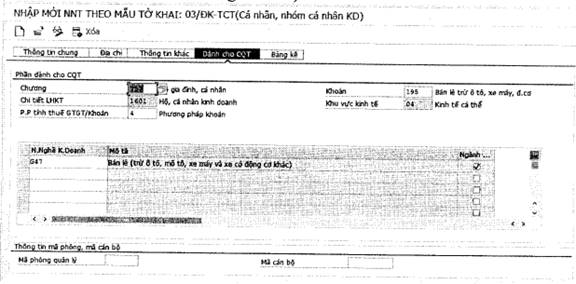

Bước 3: NSD thực hiện cập nhật thông tin dành cho CQT (đối với các giao dịch 01, 02)

- NSD chọn 1 dòng dữ liệu, bấm “Thực hiện”

- Nếu trạng thái giao dịch là 01- Chưa xử lý: Hiển thị thông báo lỗi: “Giao dịch chưa được cấp MST”

- Nếu trạng thái giao dịch là 02, 03, 04 và có tình trạng Chưa cập nhật MLNS: Hệ thống hiển thị màn hình xem thông tin NNT và cho phép cập nhật thông tin dành cho CQT như: Khoản; phòng/ban (nếu có), cán bộ (nếu có), chương (hệ thống tự mặc định “757 - Hộ gia đình, cá nhân” và không cho sửa); phương pháp tính thuế (hệ thống tự mặc định là “04 - PP khoán” và không cho sửa) loại thuế phải nộp (hệ thống tự mặc định là “01 - GTGT”, “09 - TNCN”, “10 - Môn bài” và không cho sửa); LHKT (hệ thống tự động mặc định là “16 - Hộ kinh doanh cá thể” và không cho sửa), LHKT chi tiết (hệ thống tự động mặc định là “1601 - Hộ, cá nhân kinh doanh” và không cho sửa).

Khi nhập các thông tin do CQT xác định phải nhập đủ. Trường hợp không nhập đủ khi lưu báo lỗi đề nghị nhập thông tin bắt buộc tại trường &1.

Thông tin dành cho CQT chỉ cho nhập lần đầu, không cho sửa lại. Trường hợp muốn sửa lại thì phải đợi giao dịch hoàn thành, NNT đã có chính thức trên hệ thống mới được sửa các thông tin này.

Lưu ý: Đây là bước bắt buộc phải làm đối với cả 2 giao dịch đăng ký mới hộ kinh doanh và đăng ký mới địa điểm kinh doanh của hộ kinh doanh thì hệ thống mới thực hiện kích hoạt MST thành MST chính thức trên hệ thống.

- Nếu trạng thái giao dịch là 02, 03, 04 và có tình trạng đã cập nhật MLNS: Hệ thống hiển thị màn hình xem thông tin NNT và không cho phép cập nhật thông tin dành cho CQT.

Bước 4: NSD thực hiện tra cứu thông tin chi tiết lỗi đối với các giao dịch lỗi

Trường hợp giao dịch lỗi, NSD cần kiểm tra thông tin lỗi:

- Chọn 1 dòng dữ liệu có lỗi

- Chọn “Xem lỗi”

Bước 1: Mở chức năng

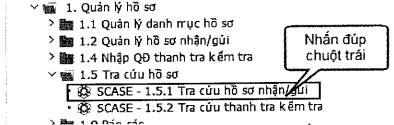

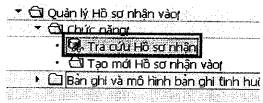

Nhập T-code SCASE hoặc vào chức năng 1. Quản lý hồ sơ/1.5 Tra cứu hồ sơ /1.5.1 Tra cứu hồ sơ nhận/gửi trên menu

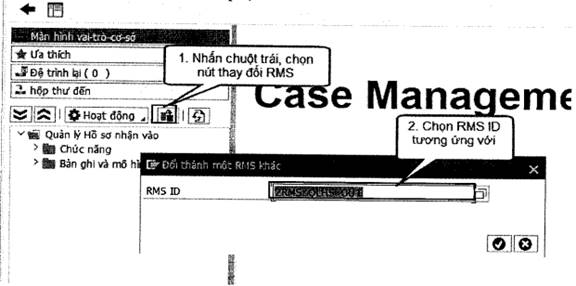

Bước 2: Chọn chức năng Quản lý hồ sơ vào

Chọn ![]() để thay đổi chức năng quản lý

để thay đổi chức năng quản lý

Chọn RMS ID = ZRMS_QLHS_IN hoặc chọn ![]() ( hoặc nhấn F4) để lựa chọn trong danh sách

( hoặc nhấn F4) để lựa chọn trong danh sách

Chọn ![]() hoặc Enter để tiếp tục

hoặc Enter để tiếp tục

Bước 3: Chọn chức năng tra cứu hồ sơ nhận, theo đường dẫn Quản lý Hồ sơ nhận vào/ Chức năng/ Tra cứu Hồ sơ nhận

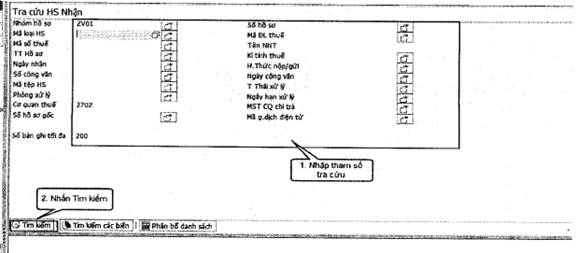

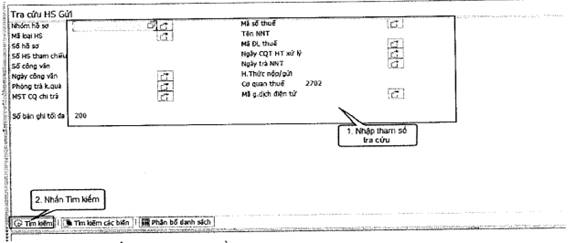

Bước 4: NSD thực hiện nhập tham số tra cứu hồ sơ nhận

- Nhóm hồ sơ: Nhập/chọn nhóm hồ sơ thuộc danh mục

+ ZV01 - ĐKT lần đầu

- Loại hồ sơ: Nhập/chọn loại hồ sơ thuộc danh mục

+ 0037 - ĐKHKD - Hồ sơ đăng ký thành lập hộ kinh doanh

+ 0038 - ĐKHKD - Hồ sơ đăng ký thành lập địa điểm kinh doanh của hộ kinh doanh

- Tên NNT: Nhập Tên hộ kinh doanh, địa điểm kinh doanh của hộ kinh doanh

- CQT: mặc định là CQT của NSD đăng nhập và cho phép sửa

+ Nếu CQT của user là chi cục thuế, chỉ cho phép tra cứu tại CQT của NSD đăng nhập.

+ Nếu CQT của user là cục thuế, cho phép tra cứu hồ sơ tại cục thuế tương ứng và chi cục thuế trực thuộc CQT của NSD đăng nhập

- Ngày nhận: ngày nhận giao dịch đăng ký mới từ hệ thống ĐKHKD

….

- Chọn “Tìm kiếm” để thực hiện tìm kiếm các hồ sơ nhận thỏa mãn điều kiện.

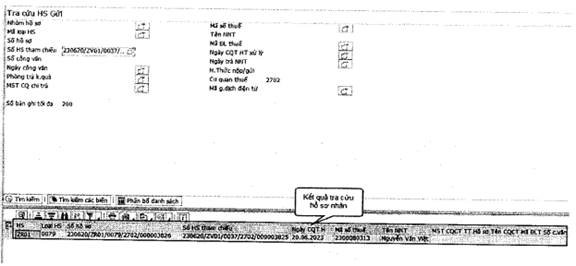

Màn hình kết quả hồ sơ nhận:

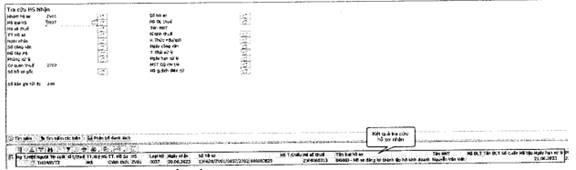

Bước 4: Xem chi tiết hồ sơ nhận

Nhấn đúp chuột trái vào dòng hồ sơ cần xem, hệ thống hiển thị thông tin màn hình chi tiết hồ sơ nhận:

Mô tả thông tin trên màn hình chi tiết hồ sơ nhận:

- Nhóm hồ sơ: ZV01 - ĐKT lần đầu

- Loại hồ sơ: 0037 - ĐKHKD - Hồ sơ đăng ký thành lập hộ kinh doanh hoặc 0038 - ĐKHKD - Hồ sơ đăng ký thành lập địa điểm kinh doanh của hộ kinh doanh.

- Số hồ sơ: Sinh theo nguyên tắc của hệ thống

- Hình thức nộp/gửi: Điện tử.

- Ngày nhận hồ sơ: là ngày nhận giao dịch từ hệ thống DKDN

- Ngày nộp hồ sơ: là ngày nhận giao dịch từ DKDN

- Tên NNT: lấy theo tên NNT gửi từ hệ thống ĐKHKD

- Địa chỉ NNT: lấy theo địa chỉ trụ sở của NNT gửi từ hệ thống ĐKHKD

- CMT: lấy theo số CMT/CCCD của người đại diện theo pháp luật.

- Hạn xử lý: 2 ngày làm việc kể từ ngày nhận được giao dịch từ hệ thống DKDN

- Ngày hẹn trả = ngày hạn xử lý

- T.Thái xử lý: Trạng thái xử lý hồ sơ (Có giá trị “Mới” nếu chưa có hồ sơ ra hoặc “Đang xử lý- Chưa trả kết quả cuối cùng” nếu có hồ sơ ra lần 1 chưa phải là hồ sơ cuối cùng hoặc “Đã xử lý- Đã trả kết quả cuối cùng” nếu có hồ sơ ra lần 2)

- CQT xử lý hồ sơ: Là Chi cục Thuế quận/huyện hoặc CCT khu vực tương ứng với tỉnh nơi có địa chỉ trụ sở kinh doanh.

- Phòng xử lý: Phòng ban phân công xử lý hồ sơ tại phân hệ QHS hoặc phòng ban xử lý hồ sơ mặc định của CQT.

Bước 1: Mở chức năng

Nhập T-code SCASE hoặc vào chức năng 1. Quản lý hồ sơ/1.5 Tra cứu hồ sơ /1.5.1 Tra cứu hồ sơ nhận/gửi trên menu

Bước 2: Chọn chức năng Quản lý hồ sơ ra

- Chọn ![]() để thay đổi chức năng quản lý

để thay đổi chức năng quản lý

- Chọn RMS ID = ZRMS_QLHS_OUT hoặc chọn ![]() ( hoặc nhấn F4) để lựa chọn trong danh sách

( hoặc nhấn F4) để lựa chọn trong danh sách

- Chọn ![]() hoặc Enter để tiếp tục

hoặc Enter để tiếp tục

Bước 3: Chọn chức năng tra cứu hồ sơ nhận, theo đường dẫn Quản lý Hồ sơ gửi ra/ Chức năng/ Tra cứu Hồ sơ gửi

Bước 4: NSD thực hiện nhập tham số tra cứu hồ sơ gửi

- Nhóm hồ sơ: Nhập/chọn nhóm hồ sơ thuộc danh mục

+ ZR01 - Đăng ký thuế

- Mã loại HS: Nhập/chọn loại hồ sơ thuộc danh mục

+ 0078 - ĐKHKD - Hồ sơ không hợp lệ

+ 0079 - ĐKHKD - Thông báo kết quả cấp MST và CQT quản lý

+ 0080 - ĐKHKD - Đã cấp GCN ĐKHKD

+ 0081 - ĐKHKD - Không đủ điều kiện cấp GCN ĐKHKD

- Số hồ sơ tham chiếu: Nhập số hồ sơ vào đã ghi trên hệ thống

- Tên NNT: Nhập Tên hộ kinh doanh, địa điểm kinh doanh của hộ kinh doanh

- CQT: mặc định là CQT của NSD đăng nhập và cho phép sửa

+ Nếu CQT của user là chi cục thuế, chỉ cho phép tra cứu tại CQT của NSD đăng nhập.

+ Nếu CQT của user là cục thuế, cho phép tra cứu hồ sơ tại cục thuế tương ứng và chi cục thuế trực thuộc CQT của NSD đăng nhập

…..

- Chọn “Tìm kiếm” để thực hiện tìm kiếm các hồ sơ gửi thỏa mãn điều kiện.

Màn hình kết quả tra cứu hồ sơ gửi

Bước 4: Xem chi tiết hồ sơ gửi

Nhấn đúp chuột trái vào dòng hồ sơ cần xem, hệ thống hiển thị thông tin màn hình chi tiết hồ sơ nhận

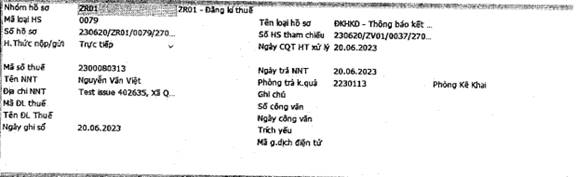

Mô tả thông tin trên màn hình chi tiết hồ sơ ra lần 1

- Nhóm hồ sơ: ZR01 - Đăng ký thuế

- Loại hồ sơ: 0078 - ĐKHKD- Hồ sơ không hợp lệ (là hồ sơ ra cuối cùng) hoặc 0079 - ĐKHKD - Thông báo kết quả cấp MST và CQT quản lý (Hồ sơ ra lần 1)

- Số hồ sơ: Hệ thống tự sinh theo quy tắc sinh số hồ sơ trên hệ thống.

- Số hồ sơ tham chiếu: Là số hồ sơ vào tương ứng

- Hình thức nộp/gửi: Điện tử

- Tên NNT: Lấy theo tên NNT gửi từ hệ thống ĐKHKD

- Địa chỉ NNT: Lấy theo địa chỉ trụ sở gửi từ hệ thống ĐKHKD.

- Ngày trả NNT/CQ ĐKKD: là ngày ghi hồ sơ ra.

- Ngày nhận KQXL: là ngày ghi hồ sơ ra.

- Cập nhật trạng thái cho hồ sơ vào là “Đã xử lý- Đã trả kết quả cuối cùng” nếu hồ sơ ra là hồ sơ cuối cùng hoặc “Đã xử lý - Chưa trả kết quả cuối cùng” nếu hồ sơ ra là hồ sơ ra lần 1.

Mô tả thông tin trên màn hình chi tiết hồ sơ ra lần 2 (đối với hồ sơ có hồ sơ ra lần 1 là ZR01/0079)

- Nhóm hồ sơ: ZR01 - Đăng ký thuế

- Loại hồ sơ: 0080 - ĐKHKD - Đã cấp GCN ĐKHKD hoặc 0081 - ĐKHKD - Không đủ điều kiện cấp GCN ĐKHKD.

- Số hồ sơ: Hệ thống tự sinh theo quy tắc sinh số hồ sơ trên hệ thống.

- Số hồ sơ tham chiếu: Là số hồ sơ vào tương ứng

- Hình thức nộp/gửi: Điện tử

- Tên NNT: Lấy theo tên NNT gửi từ hệ thống ĐKHKD

- Địa chỉ NNT: Lấy theo địa chỉ trụ sở gửi từ hệ thống ĐKHKD.

- Ngày trả NNT: là ngày ghi hồ sơ ra.

- Ngày nhận KQXL: là ngày ghi hồ sơ ra.

- Cập nhật trạng thái hồ sơ vào là “Đã xử lý- Đã trả kết quả cuối cùng”.

- 1Công văn 3510/TCT-KK năm 2022 về kê khai thuế trong thời gian người nộp thuế bị cưỡng chế nợ bằng biện pháp thu hồi giấy chứng nhận đăng ký doanh nghiệp do Tổng cục Thuế ban hành

- 2Công văn 32/TCT-KK năm 2023 về đăng ký mã số thuế để kê khai thuế chuyển nhượng vốn do Tổng cục Thuế ban hành

- 3Thông báo 439/TB-TCT năm 2023 về tổ chức hội nghị tập huấn liên thông đăng ký kinh doanh và đăng ký thuế đối với hộ kinh doanh do Tổng cục Thuế ban hành

- 1Nghị định 01/2021/NĐ-CP về đăng ký doanh nghiệp

- 2Luật Quản lý thuế 2019

- 3Nghị định 126/2020/NĐ-CP về hướng dẫn Luật Quản lý thuế

- 4Thông tư 105/2020/TT-BTC hướng dẫn về đăng ký thuế do Bộ trưởng Bộ Tài chính ban hành

- 5Thông tư 19/2021/TT-BTC hướng dẫn giao dịch điện tử trong lĩnh vực thuế do Bộ Tài chính ban hành

- 6Thông tư 105/2021/TT-BTC hướng dẫn việc trích lập, quản lý tiền lương, thù lao, tiền thưởng đối với Trưởng ban kiểm soát, Kiểm soát viên tại công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ do Bộ trưởng Bộ Tài chính ban hành

- 7Công văn 782/TCT-KK năm 2020 hướng dẫn quản lý thuế đối với triển khai Chi cục Thuế khu vực do Tổng cục Thuế ban hành

- 8Công văn 3510/TCT-KK năm 2022 về kê khai thuế trong thời gian người nộp thuế bị cưỡng chế nợ bằng biện pháp thu hồi giấy chứng nhận đăng ký doanh nghiệp do Tổng cục Thuế ban hành

- 9Công văn 32/TCT-KK năm 2023 về đăng ký mã số thuế để kê khai thuế chuyển nhượng vốn do Tổng cục Thuế ban hành

- 10Thông tư 02/2023/TT-BKHĐT sửa đổi Thông tư 01/2021/TT-BKHĐT hướng dẫn về đăng ký doanh nghiệp do Bộ trưởng Bộ Kế hoạch và Đầu tư ban hành

- 11Thông báo 439/TB-TCT năm 2023 về tổ chức hội nghị tập huấn liên thông đăng ký kinh doanh và đăng ký thuế đối với hộ kinh doanh do Tổng cục Thuế ban hành

Công văn 2749/TCT-KK năm 2023 triển khai liên thông đăng ký kinh doanh và đăng ký thuế đối với hộ kinh doanh theo Thông tư 02/2023/TT-BKHĐT do Tổng cục Thuế ban hành

- Số hiệu: 2749/TCT-KK

- Loại văn bản: Công văn

- Ngày ban hành: 04/07/2023

- Nơi ban hành: Tổng cục Thuế

- Người ký: Phi Vân Tuấn

- Ngày công báo: Đang cập nhật

- Số công báo: Đang cập nhật

- Ngày hiệu lực: 04/07/2023

- Tình trạng hiệu lực: Kiểm tra

Đơn vị chủ quản: Công ty cổ phần tư vấn đầu tư và ứng dụng công nghệ 4.0.

Chịu trách nhiệm chính: Bà Phạm Hoài Thương.

Giấy chứng nhận ĐKDN số: 0108234370, do Sở Kế hoạch và Đầu tư thành phố Hà Nội cấp ngày 18/04/2018.

Địa chỉ: Thôn Trung, Xã Phù Đổng, TP Hà Nội - VPGD: C2 Vincom, 119 Trần Duy Hưng, Phường Yên Hòa, TP Hà Nội.

Điện thoại: 024.6294.9155 - Hotline 1: 0984.988.691 - Hotline 2: 0985.426.175 - Email: info@hethongphapluat.com