Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 81/2020/TT-BTC | Hà Nội, ngày 15 tháng 9 năm 2020 |

Căn cứ Luật Quản lý nợ công ngày 23 tháng 11 năm 2017;

Căn cứ Luật Ngân sách nhà nước ngày 25 tháng 6 năm 2015;

Căn cứ Nghị định số 95/2018/NĐ-CP ngày 30 tháng 6 năm 2018 của Chính phủ quy định về phát hành, đăng ký, lưu ký, niêm yết và giao dịch công cụ nợ của Chính phủ trên thị trường chứng khoán;

Căn cứ Nghị định số 91/2018/NĐ-CP ngày 26 tháng 6 năm 2018 của Chính phủ về cấp và quản lý bảo lãnh Chính phủ;

Căn cứ Nghị định số 93/2018/NĐ-CP ngày 30 tháng 6 năm 2018 của Chính phủ quy định về quản lý nợ của chính quyền địa phương;

Căn cứ Nghị định số 94/2018/NĐ-CP ngày 30 tháng 6 năm 2018 của Chính phủ về nghiệp vụ quản lý nợ công;

Căn cứ Nghị định số 163/2016/NĐ-CP ngày 21 tháng 12 năm 2016 của Chính phủ quy định chi tiết thi hành một số điều của Luật Ngân sách nhà nước;

Căn cứ Nghị định số 87/2017/NĐ-CP ngày 26 tháng 7 năm 2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Theo đề nghị của Vụ trưởng Vụ Tài chính các ngân hàng và tổ chức tài chính,

Bộ trưởng Bộ Tài chính ban hành Thông tư sửa đổi, bổ sung một số điều của Thông tư số 110/2018/TT-BTC ngày 15 tháng 11 năm 2018 của Bộ Tài chính hướng dẫn mua lại, hoán đổi công cụ nợ của Chính phủ, trái phiếu được Chính phủ bảo lãnh và trái phiếu chính quyền địa phương tại thị trường trong nước và Thông tư số 342/2016/TT-BTC ngày 30 tháng 12 năm 2016 của Bộ Tài chính quy định chi tiết và hướng dẫn thi hành một số điều của Nghị định số 163/2016/NĐ-CP ngày 21 tháng 12 năm 2016 của Chính phủ quy định chi tiết thi hành một số điều của Luật Ngân sách nhà nước.

1. Điều 13 được sửa đổi, bổ sung như sau:

“Điều 13. Xác định giá mua lại một (01) công cụ nợ

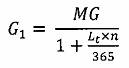

1. Xác định giá mua lại một (01) công cụ nợ không thanh toán lãi định kỳ

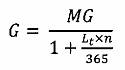

a) Đối với tín phiếu Kho bạc

Trong đó:

G = Giá một (01) tín phiếu (được làm tròn xuống đơn vị đồng);

MG = Mệnh giá tín phiếu;

Lt = Lãi suất chiết khấu áp dụng với tín phiếu bị mua lại (%/365 ngày);

n = Số ngày thực tế kể từ ngày mua lại tín phiếu tới ngày tín phiếu đáo hạn.

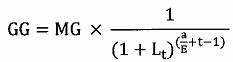

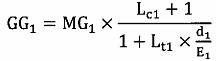

b) Đối với công cụ nợ không thanh toán lãi định kỳ khác có kỳ hạn khi phát hành từ một (01) năm trở lên và kỳ hạn còn lại tại thời điểm mua lại trên một (01) năm:

Trong đó:

GG = Giá mua lại một (01) công cụ nợ (được làm tròn xuống đơn vị đồng);

MG = Mệnh giá công cụ nợ;

a = Số ngày kể từ ngày mua lại công cụ nợ cho đến ngày thanh toán tiền lãi kế tiếp theo giả định;

E = Số ngày trong kỳ trả lãi giả định mà công cụ nợ được mua lại;

t = Số lần trả lãi giả định kể từ ngày mua lại công cụ nợ đến ngày công cụ nợ đáo hạn;

Lt = Lãi suất mua lại công cụ nợ (%/năm).

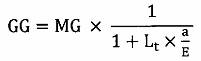

c) Đối với công cụ nợ không thanh toán lãi định kỳ khác có kỳ hạn khi phát hành từ một (01) năm trở lên và kỳ hạn còn lại tại thời điểm mua lại từ một (01) năm trở xuống:

Trong đó:

GG = Giá mua lại một (01) công cụ nợ (được làm tròn xuống đơn vị đồng);

MG = Mệnh giá công cụ nợ;

a = Số ngày kể từ ngày mua lại công cụ nợ cho đến ngày đáo hạn công cụ nợ;

E = Số ngày trong kỳ trả lãi giả định mà công cụ nợ được mua lại;

Lt = Lãi suất mua lại công cụ nợ (%/năm).

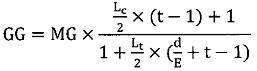

2. Xác định giá mua lại một (01) công cụ nợ có lãi suất danh nghĩa cố định, thanh toán lãi định kỳ và có các kỳ trả lãi bằng nhau

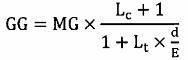

a) Đối với công cụ nợ bị mua lại có kỳ hạn còn lại trên một (01) năm tính từ thời điểm mua lại

- Trường hợp ngày mua lại công cụ nợ trước hoặc vào ngày đăng ký cuối cùng của kỳ trả lãi kế tiếp, giá mua lại một (01) công cụ nợ được xác định như sau:

- Trường hợp ngày mua lại công cụ nợ sau ngày đăng ký cuối cùng của kỳ trả lãi kế tiếp, giá mua lại một (01) công cụ nợ được xác định như sau:

Trong đó:

GG = Giá mua lại một (01) công cụ nợ (được làm tròn xuống đơn vị đồng);

MG = Mệnh giá công cụ nợ;

Lc = Lãi suất danh nghĩa công cụ nợ (%/năm);

k = Số lần thanh toán lãi định kỳ trong 1 năm;

d = Số ngày thực tế giữa ngày mua lại công cụ nợ và ngày thanh toán tiền lãi kế tiếp;

E = Số ngày thực tế trong kỳ trả lãi mà công cụ nợ được mua lại;

t = Số lần thanh toán lãi công cụ nợ giữa ngày mua lại công cụ nợ và ngày đáo hạn của công cụ nợ;

Lt = Lãi suất mua lại công cụ nợ (%/năm).

b) Đối với công cụ nợ bị mua lại có kỳ hạn còn lại từ một (01) năm trở xuống tính từ thời điểm mua lại

- Đối với công cụ nợ được thanh toán lãi mười hai (12) tháng một lần, giá mua lại một (01) công cụ nợ được xác định như sau:

- Đối với công cụ nợ được thanh toán lãi sáu (06) tháng một lần

+ Trường hợp ngày mua lại công cụ nợ trước hoặc vào ngày đăng ký cuối cùng của kỳ trả lãi kế tiếp, giá mua lại một (01) công cụ nợ được xác định như sau:

+ Trường hợp ngày mua lại công cụ nợ sau ngày đăng ký cuối cùng của kỳ trả lãi kế tiếp, giá mua lại một (01) công cụ nợ được xác định như sau:

Trong đó:

GG = Giá mua lại một (01) công cụ nợ (được làm tròn xuống đơn vị đồng);

MG = Mệnh giá công cụ nợ;

Lc = Lãi suất danh nghĩa công cụ nợ (%/năm);

d = Số ngày thực tế giữa ngày mua lại công cụ nợ và ngày thanh toán tiền lãi kế tiếp;

E = Số ngày thực tế trong kỳ trả lãi mà công cụ nợ được mua lại;

t = Số lần thanh toán lãi công cụ nợ giữa ngày mua lại công cụ nợ và ngày đáo hạn của công cụ nợ;

Lt = Lãi suất mua lại công cụ nợ (%/năm).

3. Xác định giá mua lại một (01) công cụ nợ có lãi suất danh nghĩa cố định, thanh toán lãi định kỳ và có kỳ trả lãi đầu tiên ngắn hơn hoặc dài hơn so với các kỳ trả lãi tiếp theo

a) Đối với công cụ nợ bị mua lại có kỳ hạn còn lại trên một (01) năm tính từ thời điểm mua lại

- Trường hợp ngày mua lại công cụ nợ trước hoặc vào ngày đăng ký cuối cùng để nhận được tiền lãi công cụ nợ của kỳ trả lãi đầu tiên:

+ Trường hợp số ngày thực tế từ ngày mua lại công cụ nợ đến ngày thanh toán tiền lãi của kỳ trả lãi đầu tiên ngắn hơn một (01) kỳ trả lãi thông thường, giá mua một (01) công cụ nợ được xác định như sau:

+ Trường hợp số ngày thực tế từ ngày mua lại công cụ nợ đến ngày thanh toán tiền lãi của kỳ trả lãi đầu tiên dài hơn hoặc bằng một (01) kỳ trả lãi thông thường, giá mua một (01) công cụ nợ được xác định như sau:

GG = Giá mua một (01) công cụ nợ (được làm tròn xuống đơn vị đồng);

GL1 = Số tiền thanh toán lãi của một (01) công cụ nợ đối với kỳ trả lãi đầu tiên theo điều khoản của công cụ nợ khi phát hành lần đầu;

MG = Mệnh giá công cụ nợ;

Lt = Lãi suất mua lại công cụ nợ (%/năm);

Lc = Lãi suất danh nghĩa công cụ nợ (%/năm);

k = Số lần thanh toán lãi định kỳ trong 1 năm;

a1 = Số ngày thực tế giữa ngày mua lại công cụ nợ và ngày thanh toán tiền lãi công cụ nợ đầu tiên theo điều khoản của công cụ nợ khi phát hành lần đầu;

a2 = Số ngày thực tế từ ngày mua lại công cụ nợ đến ngày thanh toán tiền lãi thông thường theo giả định;

E = Số ngày trong kỳ trả lãi thông thường theo điều khoản của công cụ nợ khi phát hành lần đầu;

t = Số lần thanh toán lãi giữa ngày mua lại công cụ nợ và ngày đáo hạn của công cụ nợ.

- Trường hợp ngày mua lại công cụ nợ sau ngày đăng ký cuối cùng để nhận được tiền lãi công cụ nợ của kỳ trả lãi đầu tiên, giá mua lại một (01) công cụ nợ được xác định theo quy định tại Điểm a Khoản 2 Điều này.

b) Đối với công cụ nợ bị mua lại có kỳ hạn còn lại từ một (01) năm trở xuống tính từ thời điểm mua lại, giá mua lại một (01) công cụ nợ được xác định theo quy định tại Điểm b Khoản 2 Điều này.

4. Trường hợp lãi suất danh nghĩa công cụ nợ là lãi suất thả nổi, Bộ Tài chính thông báo cách xác định lãi suất và giá mua lại đối với từng đợt mua lại.”

2. Khoản 1 Điều 21 được sửa đổi, bổ sung như sau:

“Điều 21. Xác định giá và số lượng công cụ nợ được hoán đổi, bị hoán đổi

1. Giá của một (01) công cụ nợ bị hoán đổi được xác định cụ thể như sau:

a) Đối với công cụ nợ bị hoán đổi không thanh toán lãi định kỳ:

- Đối với tín phiếu Kho bạc:

Trong đó:

G1 = Giá một (01) tín phiếu (được làm tròn xuống đơn vị đồng);

MG = Mệnh giá tín phiếu;

Lt = Lãi suất chiết khấu áp dụng với tín phiếu bị hoán đổi (%/365 ngày);

n = Số ngày thực tế kể từ ngày hoán đổi tín phiếu tới ngày tín phiếu đáo hạn.

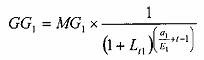

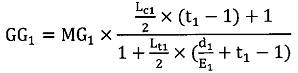

- Đối với công nợ cụ không thanh toán lãi định kỳ khác có kỳ hạn khi phát hành từ một (01) năm trở lên và kỳ hạn còn lại tại thời điểm hoán đổi trên một (01) năm:

Trong đó:

GG1 = Giá (01) công cụ nợ (được làm tròn xuống đơn vị đồng);

MG1 = Mệnh giá công cụ nợ;

a1 = Số ngày thực tế kể từ ngày hoán đổi công cụ nợ cho đến ngày thanh toán tiền lãi kế tiếp theo giả định;

E1 = Số ngày trong kỳ trả lãi giả định mà chủ thể tổ chức phát hành thực hiện hoán đổi;

t = Số lần trả lãi giả định kể từ ngày hoán đổi công cụ nợ đến ngày công cụ nợ đáo hạn;

Lt1 = Lãi suất chiết khấu áp dụng đối với công cụ nợ bị hoán đổi (%/năm).

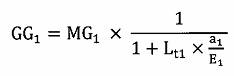

- Đối với công cụ nợ không thanh toán lãi định kỳ khác có kỳ hạn khi phát hành từ một (01) năm trở lên và kỳ hạn còn lại tại thời điểm hoán đổi từ một (01) năm trở xuống:

Trong đó:

GG1 = Giá (01) công cụ nợ (được làm tròn xuống đơn vị đồng);

MG1 = Mệnh giá công cụ nợ;

a1 = Số ngày thực tế kể từ ngày hoán đổi công cụ nợ cho đến ngày đáo hạn công cụ nợ;

E1 = Số ngày trong kỳ trả lãi giả định mà chủ thể tổ chức phát hành thực hiện hoán đổi;

Lt1 = Lãi suất chiết khấu áp dụng đối với công cụ nợ bị hoán đổi (%/năm).

b) Xác định giá một (01) công cụ nợ bị hoán đổi có lãi suất danh nghĩa cố định, thanh toán lãi định kỳ và có các kỳ trả lãi bằng nhau

- Đối với công cụ nợ bị hoán đổi có kỳ hạn còn lại trên một (01) năm tính từ thời điểm bị hoán đổi

+ Trường hợp ngày hoán đổi công cụ nợ trước hoặc vào ngày đăng ký cuối cùng của kỳ trả lãi kế tiếp, giá của một (01) công cụ nợ bị hoán đổi được xác định như sau:

+ Trường hợp ngày hoán đổi công cụ nợ sau ngày đăng ký cuối cùng của kỳ trả lãi kế tiếp, giá của một (01) công cụ nợ bị hoán đổi được xác định như sau:

Trong đó:

GG1 = Giá của một (01) công cụ nợ bị hoán đổi (được làm tròn xuống đơn vị đồng);

Lc1 = Lãi suất danh nghĩa công cụ nợ bị hoán đổi (%/năm);

k1 = Số lần thanh toán lãi trong 1 năm của công cụ nợ bị hoán đổi;

d1 = Số ngày thực tế giữa ngày hoán đổi công cụ nợ và ngày thanh toán tiền lãi kế tiếp của công cụ nợ bị hoán đổi;

E1 = Số ngày thực tế trong kỳ trả lãi mà chủ thể tổ chức phát hành thực hiện hoán đổi công cụ nợ;

Lt1 = Lãi suất chiết khấu áp dụng đối với công cụ nợ bị hoán đổi (%/năm);

MG1 = Mệnh giá của một (01) công cụ nợ bị hoán đổi;

t1 = Số lần thanh toán lãi còn lại thực tế giữa ngày hoán đổi công cụ nợ và ngày đáo hạn công cụ nợ bị hoán đổi.

- Đối với công cụ nợ bị hoán đổi có kỳ hạn còn lại từ một (01) năm trở xuống tính từ thời điểm bị hoán đổi

+ Đối với công cụ nợ được thanh toán lãi mười hai (12) tháng một lần, giá một (01) công cụ nợ bị hoán đổi được xác định như sau:

+ Đối với công cụ nợ được thanh toán lãi sáu (06) tháng một lần

Trường hợp ngày hoán đổi công cụ nợ trước hoặc vào ngày đăng ký cuối cùng của kỳ trả lãi kế tiếp, giá một (01) công cụ nợ bị hoán đổi được xác định như sau:

Trường hợp ngày hoán đổi công cụ nợ sau ngày đăng ký cuối cùng của kỳ trả lãi kế tiếp, giá một (01) công cụ nợ bị hoán đổi được xác định như sau:

Trong đó:

GG1 = Giá của một (01) công cụ nợ bị hoán đổi (được làm tròn xuống đơn vị đồng);

MG1 = Mệnh giá của một (01) công cụ nợ bị hoán đổi;

Lc1 = Lãi suất danh nghĩa công cụ nợ bị hoán đổi (%/năm);

d1 = Số ngày thực tế giữa ngày hoán đổi công cụ nợ và ngày thanh toán tiền lãi kế tiếp của công cụ nợ bị hoán đổi;

E1 = Số ngày thực tế trong kỳ trả lãi mà chủ thể tổ chức phát hành thực hiện hoán đổi công cụ nợ;

t1 = Số lần thanh toán lãi còn lại thực tế giữa ngày hoán đổi công cụ nợ và ngày đáo hạn công cụ nợ bị hoán đổi;

Lt1 = Lãi suất chiết khấu áp dụng đối với công cụ nợ bị hoán đổi (%/năm).

c) Xác định giá một (01) công cụ nợ bị hoán đổi có lãi suất danh nghĩa cố định, thanh toán lãi định kỳ và kỳ trả lãi đầu tiên ngắn hoặc dài hơn một (01) kỳ trả lãi thông thường:

- Đối với công cụ nợ bị hoán đổi có kỳ hạn còn lại trên một (01) năm tính từ thời điểm bị hoán đổi

+ Trường hợp ngày hoán đổi công cụ nợ trước hoặc vào ngày đăng ký cuối cùng của kỳ trả lãi đầu tiên

Trường hợp số ngày thực tế từ ngày hoán đổi công cụ nợ đến ngày thanh toán tiền lãi của kỳ trả lãi đầu tiên ngắn hơn một (01) kỳ trả lãi thông thường, giá của một (01) công cụ nợ bị hoán đổi được xác định như sau:

Trường hợp số ngày thực tế từ ngày hoán đổi công cụ nợ đến ngày thanh toán tiền lãi của kỳ trả lãi đầu tiên dài hơn hoặc bằng một (01) kỳ trả lãi thông thường, giá của một (01) công cụ nợ bị hoán đổi được xác định như sau:

Trong đó:

GG1 = Giá của một (01) công cụ nợ bị hoán đổi (được làm tròn xuống đơn vị đồng);

GL1 = Số tiền thanh toán lãi của một (01) công cụ nợ đối với kỳ trả lãi đầu tiên theo điều khoản của công cụ nợ khi phát hành lần đầu;

Lc1 = Lãi suất danh nghĩa công cụ nợ bị hoán đổi (%/năm);

k1 = Số lần thanh toán lãi trong một (01) năm của công cụ nợ bị hoán đổi;

d1 = Số ngày thực tế giữa ngày hoán đổi công cụ nợ và ngày thanh toán tiền lãi kế tiếp của công cụ nợ bị hoán đổi;

a1 = Số ngày thực tế giữa ngày hoán đổi công cụ nợ và ngày thanh toán tiền lãi công cụ nợ đầu tiên theo điều khoản của công cụ nợ khi phát hành lần đầu;

a2 = Số ngày thực tế từ ngày hoán đổi công cụ nợ đến ngày thanh toán tiền lãi thông thường theo giả định;

E1 = Số ngày thực tế trong kỳ trả lãi mà chủ thể tổ chức phát hành thực hiện hoán đổi công cụ nợ;

Lt1 = Lãi suất chiết khấu áp dụng đối với công cụ nợ bị hoán đổi (%/năm);

MG1 = Mệnh giá của một (01) công cụ nợ bị hoán đổi;

t1 = Số lần thanh toán lãi còn lại thực tế giữa ngày hoán đổi công cụ nợ và ngày đáo hạn công cụ nợ bị hoán đổi.

+ Trường hợp ngày hoán đổi công cụ nợ sau ngày đăng ký cuối cùng của kỳ trả lãi đầu tiên, giá một (01) công cụ nợ bị hoán đổi được xác định theo công thức như đối với trường hợp công cụ nợ bị hoán đổi có kỳ hạn còn lại trên một (01) năm tính từ thời điểm bị hoán đổi và ngày hoán đổi công cụ nợ sau ngày đăng ký cuối cùng của kỳ trả lãi kế tiếp theo quy định tại Điểm b Khoản này.

- Đối với công cụ nợ bị hoán đổi có kỳ hạn còn lại từ một (01) năm trở xuống tính từ thời điểm hoán đổi, giá một (01) công cụ nợ bị hoán đổi được xác định theo công thức quy định tại Điểm b Khoản này.

d) Lãi suất chiết khấu để tính giá công cụ nợ bị hoán đổi quy định tại Điểm a, Điểm b, Điểm c Khoản này là lãi suất do chủ thể tổ chức phát hành thỏa thuận với chủ sở hữu công cụ nợ hoặc do chủ thể tổ chức phát hành quyết định trong trường hợp đấu thầu.”

3. Bổ sung Khoản 4 Điều 24 như sau:

“4. Trường hợp nhà tạo lập thị trường thiếu công cụ nợ mua lại, hoán đổi do nguyên nhân khách quan, chủ thể tổ chức phát hành quyết định việc miễn trừ trách nhiệm nộp phạt cho nhà tạo lập thị trường.”

1. Khoản 3 Điều 16 được sửa đổi như sau:

“3. Các khoản vay thông qua phát hành trái phiếu được hạch toán kế toán theo mệnh giá. Trường hợp có phát sinh chênh lệch giá bán trái phiếu so với mệnh giá và các khoản chiết khấu, chênh lệch mệnh giá của trái phiếu bị hoán đổi và trái phiếu được hoán đổi, chênh lệch giữa mệnh giá gốc trái phiếu được mua lại và giá mua lại, thì số chênh lệch được kế toán theo dõi trên tài khoản riêng; cuối năm, căn cứ vào số dư tài khoản riêng nói trên, trường hợp chênh lệch dương thì hạch toán vào thu của ngân sách, trường hợp chênh lệch âm được hạch toán vào chi của ngân sách.”

2. Điểm n Khoản 1 Điều 19 được sửa đổi như sau:

“n) Chi trả nợ vay của ngân sách nhà nước (trừ các khoản thanh toán gốc, lãi, phí phát hành, hoán đổi, mua lại, thanh toán trái phiếu Chính phủ);”

3. Điểm a Khoản 2 Điều 21 được sửa đổi như sau:

“a) Chi trả nợ trái phiếu Chính phủ: Căn cứ dự toán và yêu cầu nghĩa vụ trả nợ đến hạn, Kho bạc Nhà nước thực hiện xuất quỹ ngân sách trung ương để thanh toán, đồng thời hạch toán giảm nợ vay (đối với các khoản trả nợ gốc) và hạch toán chi ngân sách trung ương (đối với các khoản trả lãi, phí và chi phí phát sinh khác từ việc phát hành, hoán đổi, mua lại, thanh toán trái phiếu Chính phủ) theo quy định;’’

1. Thông tư này có hiệu lực thi hành kể từ ngày 01 tháng 11 năm 2020.

2. Trong quá trình triển khai thực hiện, nếu có khó khăn, vướng mắc, tổ chức phát hành và các đơn vị có liên quan báo cáo kịp thời về Bộ Tài chính để xem xét và có hướng dẫn cụ thể./.

|

| KT. BỘ TRƯỞNG |

- 1Circular No. 80/2020/TT-BTC dated September 3, 2020 providing guidelines for submitting reports of enterprises providing credit rating services, market makers of Government debt instrument under Decree No. 88/2014/ND-CP on credit ranking services and Decree No. 95/2018/ND-CP on issuance, registration, depositing, listing and trading of Government debt instrument on securities market

- 2Circular No. 30/2019/TT-BTC dated May 28, 2019

- 1Circular No. 110/2018/TT-BTC dated November 15, 2018 providing guidance on repurchase and swap of government debt instruments, government-guaranteed bonds and municipal bonds in domestic market

- 2Circular No. 110/2018/TT-BTC dated November 15, 2018 providing guidance on repurchase and swap of government debt instruments, government-guaranteed bonds and municipal bonds in domestic market

- 1Circular No. 80/2020/TT-BTC dated September 3, 2020 providing guidelines for submitting reports of enterprises providing credit rating services, market makers of Government debt instrument under Decree No. 88/2014/ND-CP on credit ranking services and Decree No. 95/2018/ND-CP on issuance, registration, depositing, listing and trading of Government debt instrument on securities market

- 2Circular No. 30/2019/TT-BTC dated May 28, 2019

- 3Decree No. 93/2018/ND-CP dated June 30, 2018

- 4Decree No. 95/2018/ND-CP dated June 30, 2018 providing for issuance, registration, depositing, listing and trading of government debt instruments on securities market

- 5Decree No. 91/2018/ND-CP dated June 26, 2018 on government guarantee issuance and management

- 6Law No. 20/2017/QH14 dated November 23, 2017 on public debt management

- 7Decree No. 163/2016/ND-CP dated December 21, 2016,

- 8Law No. 83/2015/QH13 dated June 25, 2015, on state budget

Circular No. 81/2020/TT-BTC dated September 15, 2020 on amending Circular No. 110/2018/TT-BTC providing guidance on repurchase and swap of government debt instruments, government-guaranteed bonds and municipal bonds in domestic market and the Circular No. 342/2016/TT-BTC elaborating the Government''s Decree No. 163/2016/ND-CP providing guidelines for the Law on State Budget

- Số hiệu: 81/2020/TT-BTC

- Loại văn bản: Thông tư

- Ngày ban hành: 15/09/2020

- Nơi ban hành: Bộ Tài chính

- Người ký: Huỳnh Quang Hải

- Ngày công báo: Đang cập nhật

- Số công báo: Đang cập nhật

- Ngày hiệu lực: 01/11/2020

- Tình trạng hiệu lực: Kiểm tra

Đơn vị chủ quản: Công ty cổ phần tư vấn đầu tư và ứng dụng công nghệ 4.0.

Chịu trách nhiệm chính: Bà Phạm Hoài Thương.

Giấy chứng nhận ĐKDN số: 0108234370, do Sở Kế hoạch và Đầu tư thành phố Hà Nội cấp ngày 18/04/2018.

Địa chỉ: Thôn Trung, Xã Phù Đổng, TP Hà Nội - VPGD: C2 Vincom, 119 Trần Duy Hưng, Phường Yên Hòa, TP Hà Nội.

Điện thoại: 024.6294.9155 - Hotline 1: 0342.799.688 - Hotline 2: 0985.426.175 - Email: info@hethongphapluat.com