Để sử dụng toàn bộ tiện ích nâng cao của Hệ Thống Pháp Luật vui lòng lựa chọn và đăng ký gói cước.

| BỘ XÂY DỰNG | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 08/2021/TT-BXD | Hà Nội, ngày 02 tháng 8 năm 2021 |

HƯỚNG DẪN PHƯƠNG PHÁP XÁC ĐỊNH CHI PHÍ LẬP VÀ TỔ CHỨC THỰC HIỆN QUY CHẾ QUẢN LÝ KIẾN TRÚC

Căn cứ Nghị định số 81/2017/NĐ-CP ngày 17 tháng 7 năm 2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Xây dựng;

Căn cứ Nghị định số 85/2020/NĐ-CP ngày 17 tháng 7 năm 2020 của Chính phủ về quy định chi tiết một số điều của Luật Kiến trúc;

Theo đề nghị của Cục trưởng Cục Kinh tế xây dựng và Viện trưởng Viện Kinh tế xây dựng;

Bộ trưởng Bộ Xây dựng ban hành Thông tư hướng dẫn phương pháp xác định chi phí lập và tổ chức thực hiện quy chế quản lý kiến trúc.

Điều 1. Phạm vi điều chỉnh và đối tượng áp dụng

1. Thông tư này hướng dẫn phương pháp xác định chi phí lập và tổ chức thực hiện quy chế quản lý kiến trúc theo quy định tại Nghị định số 85/2020/NĐ-CP ngày 17 tháng 7 năm 2020 của Chính phủ quy định chi tiết một số điều của Luật Kiến trúc.

2. Các tổ chức, cá nhân sử dụng vốn ngân sách nhà nước áp dụng Thông tư này để xác định, quản lý chi phí lập và tổ chức thực hiện quy chế quản lý kiến trúc.

Điều 2. Phương pháp xác định chi phí lập và tổ chức thực hiện quy chế quản lý kiến trúc

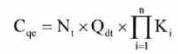

1. Chi phí lập quy chế quản lý kiến trúc được xác định theo công thức sau:

|

| (1) |

Trong đó:

Cqc: Chi phí lập quy chế quản lý kiến trúc cần xác định; đơn vị tính: triệu đồng;

Nt: Định mức chi phí lập quy chế quản lý kiến trúc ban hành tại Phụ lục I Thông tư này; đơn vị tính: triệu đồng/ha;

Qdt: Quy mô diện tích khu vực lập quy chế quản lý kiến trúc; đơn vị tính: ha;

Ki: Hệ số điều chỉnh chi phí lập quy chế quản lý kiến trúc được quy định tại Phụ lục I Thông tư này;

n: số lượng hệ số điều chỉnh chi phí.

2. Chi phí lập quy chế quản lý kiến trúc xác định theo khoản 1 Điều này là chi phí tối đa để thực hiện công việc lập quy chế quản lý kiến trúc nhưng chưa bao gồm thuế giá trị gia tăng. Việc bổ sung thuế giá trị gia tăng thực hiện theo quy định có liên quan.

3. Chi phí lập quy chế quản lý kiến trúc không bao gồm chi phí lập danh mục công trình kiến trúc có giá trị. Chi phí lập danh mục công trình kiến trúc có giá trị xác định theo hướng dẫn tại khoản 4 Điều 3 Thông tư này.

4. Trường hợp quy mô diện tích của khu vực lập quy chế quản lý kiến trúc nằm trong khoảng giữa hai quy mô quy định tại Phụ lục I Thông tư này thì định mức chi phí lập quy chế quản lý kiến trúc xác định như sau:

|

| (2) |

Trong đó:

Nt: Định mức chi phí lập quy chế quản lý kiến trúc cần tính, đơn vị tính: triệu đồng/ha;

Gt: Quy mô diện tích của khu vực lập quy chế quản lý kiến trúc, đơn vị tính: ha;

Ga: Quy mô diện tích của khu vực lập quy chế quản lý kiến trúc cấp trên, đơn vị tính: ha;

Gb: Quy mô diện tích của khu vực lập quy chế quản lý kiến trúc cận dưới, đơn vị tính: ha;

Na: Định mức chi phí lập quy chế quản lý kiến trúc tương ứng với Ga, đơn vị tính: triệu đồng/ha;

Nb: Định mức chi phí lập quy chế quản lý kiến trúc tương ứng với Gb, đơn vị tính: triệu đồng/ha.

5. Trường hợp quy mô diện tích của khu vực lập quy chế quản lý kiến trúc có quy mô diện tích lớn hơn quy mô được quy định tại Thông tư này hoặc trường hợp chi phí xác định theo định mức chưa phù hợp với yêu cầu công việc lập quy chế quản lý kiến trúc thì chi phí lập quy chế quản lý kiến trúc xác định bằng dự toán theo hướng dẫn tại Phụ lục II Thông tư này. Việc lập, phê duyệt dự toán chi phí phải đảm bảo phù hợp với nội dung, khối lượng, yêu cầu công việc lập quy chế quản lý kiến trúc và các quy định khác có liên quan.

6. Chi phí tổ chức thực hiện quy chế quản lý kiến trúc được xác định bằng dự toán phù hợp với nội dung công việc tổ chức thực hiện quy chế quản lý kiến trúc và các quy định có liên quan.

Điều 3. Xác định chi phí lập, thẩm định và tổ chức thực hiện quy chế quản lý kiến trúc

1. Chi phí lập quy chế quản lý kiến trúc gồm chi phí điều tra khảo sát; chi phí cho những người tham gia thực hiện lập quy chế; chi phí mua tài liệu, số liệu, bản đồ các loại; văn phòng phẩm; chi phí khấu hao thiết bị; chi phí đi lại, lưu trú; chi phí lưu trữ; chi phí hội nghị, hội thảo và một số khoản mục chi phí khác có liên quan.

2. Chi phí lập quy chế quản lý kiến trúc xác định trên cơ sở quy mô diện tích, định mức chi phí ban hành tại Phụ lục I Thông tư này và các hệ số điều chỉnh, nếu có.

3. Trường hợp điều chỉnh quy chế quản lý kiến trúc đã được phê duyệt thì chi phí lập điều chỉnh quy chế kiến trúc điều chỉnh xác định bằng dự toán chi phí nhưng không vượt quá 70% chi phí lập quy chế quản lý kiến trúc mới tương ứng xác định theo quy định tại Thông tư này. Dự toán chi phí xác định theo hướng dẫn tại Phụ lục II Thông tư này.

4. Chi phí lập danh mục công trình kiến trúc có giá trị hoặc lập bổ sung công trình kiến trúc có giá trị vào danh mục công trình kiến trúc có giá trị đã được phê duyệt xác định theo định mức chi phí ban hành tại Phụ lục I Thông tư này. Chi phí rà soát, điều chỉnh danh mục công trình kiến trúc có giá trị đã được phê duyệt xác định bằng 20% chi phí lập danh mục công trình kiến trúc có giá trị tương ứng xác định theo quy định tại Thông tư này.

5. Trường hợp cơ quan chuyên môn về kiến trúc thuộc Ủy ban nhân dân cấp tỉnh hoặc cấp huyện được giao trực tiếp lập quy chế quản lý kiến trúc thì chi phí lập quy chế quản lý kiến trúc xác định bằng dự toán phù hợp với phạm vi, nội dung, tiến độ yêu cầu của công việc lập quy chế và cách thức tổ chức thực hiện của cơ quan chuyên môn về kiến trúc nhưng không vượt quá 80% chi phí lập quy chế quản lý kiến trúc xác định theo định mức tương ứng quy định tại Thông tư này. Chi phí thực hiện của cơ quan chuyên môn về kiến trúc được quản lý và sử dụng theo các quy định pháp luật có liên quan.

6. Chi phí thẩm định quy chế quản lý kiến trúc, thẩm định danh mục công trình kiến trúc có giá trị là các chi phí dành để chi trực tiếp cho các hoạt động thẩm định như: chi trả thù lao trực tiếp cho các cá nhân, cơ quan trong và ngoài đơn vị tham gia trong quá trình thẩm định; chi phí hội nghị, hội thảo, các cuộc họp góp ý kiến của các đơn vị có liên quan; chi phí phối hợp với các đơn vị cho việc khảo sát thực tế trong quá trình thẩm định. Chi phí thẩm định quy chế quản lý kiến trúc, thẩm định danh mục công trình kiến trúc có giá trị xác định bằng 5% chi phí lập quy chế quản lý kiến trúc, chi phí lập danh mục công trình kiến trúc có giá trị tương ứng xác định theo quy định tại Thông tư này.

7. Chi phí công bố quy chế quản lý kiến trúc xác định bằng 2% chi phí lập quy chế quản lý kiến trúc tương ứng xác định theo quy định tại Thông tư này.

8. Chi phí quản lý nghiệp vụ lập quy chế quản lý kiến trúc là chi phí cho các hoạt động của cơ quan quản lý trong quá trình lập quy chế như: chi cho chuyên gia, cán bộ kiêm nhiệm, chi hội họp, công tác phí, vật tư văn phòng phẩm và một số công việc khác phục vụ công tác quản lý nghiệp vụ lập quy chế quản lý kiến trúc. Chi phí quản lý nghiệp vụ lập quy chế quản lý kiến trúc được xác định bằng 6% chi phí lập quy chế quản lý kiến trúc tương ứng xác định theo quy định tại Thông tư này.

1. Đối với các công việc lập quy chế quản lý kiến trúc đang thực hiện theo hợp đồng đã được ký kết trước thời điểm có hiệu lực của Thông tư này thì thực hiện theo nội dung của hợp đồng đã ký.

2. Đối với các công việc lập quy chế quản lý kiến trúc đã phê duyệt dự toán chi phí nhưng chưa tổ chức lựa chọn nhà thầu, hoặc đã tổ chức lựa chọn nhà thầu lập quy chế quản lý kiến trúc nhưng đang trong quá trình đàm phán, chưa ký kết hợp đồng thì thực hiện theo quy định tại Thông tư này.

Thòng tư này có hiệu lực thi hành từ ngày 17 tháng 9 năm 2021.

|

| KT. BỘ TRƯỞNG |

ĐỊNH MỨC CHI PHÍ LẬP QUY CHẾ QUẢN LÝ KIẾN TRÚC

(Kèm theo Thông tư số: 08/2021/TT-BXD ngày 02 tháng 8 năm 2021 của Bộ Xây dựng)

Bảng 1 : Định mức chi phí lập quy chế quản lý kiến trúc đô thị

Đơn vị tính: triệu đồng/ha

| Quy mô (ha) | ≤ 500 | 1.000 | 5.000 | 10.000 | 15.000 | 20.000 | 25.000 | 30.000 | 50.000 | 150.000 | 360.000 |

| Định mức chi phí lập quy chế quản lý kiến trúc đô thị | 0,837 | 0,558 | 0,200 | 0,103 | 0,072 | 0,061 | 0,052 | 0,046 | 0,039 | 0,028 | 0,018 |

Ghi chú:

1. Định mức chi phí lập quy chế quản lý kiến trúc đô thị quy định tại bảng 1 nêu trên áp dụng đối với đô thị loại V. Đối với các loại đô thị khác điều chỉnh với hệ số K như sau:

- Đô thị loại đặc biệt: K = 1,25;

- Đô thị loại I và loại II: K = 1,15;

- Đô thị loại III và loại IV: K = 1,10.

2. Định mức chi phí lập quy chế quản lý kiến trúc đô thị quy định tại bảng 1 nêu trên áp dụng đối với quy chế quản lý kiến trúc đô thị có 03 khu vực có yêu cầu quản lý đặc thù. Đối với các trường hợp khác thì điều chỉnh với hệ số như sau:

- Số lượng lớn hơn 10 khu vực: K = 1,20;

- Số lượng từ 6 ÷ 10 khu vực: K = 1,15;

- Số lượng từ 4 ÷ 5 khu vực: K = 1,10;

- Số lượng nhỏ hơn 3 khu vực: K = 0,95.

3. Định mức chi phí lập quy chế quản lý kiến trúc đô thị quy định tại bảng 1 nêu trên áp dụng đối với các quy chế quản lý kiến trúc đô thị có 10 công trình kiến trúc có giá trị. Đối với các trường hợp khác thì điều chỉnh với hệ số như sau:

- Số lượng lớn hơn 100 công trình: K = 1,15;

- Số lượng từ 51 ÷ 100 công trình: K = 1,10;

- Số lượng từ 11 ÷ 50 công trình: K = 1,05;

- Số lượng nhỏ hơn 10 công trình: K = 0,95.

4. Định mức chi phí lập quy chế quản lý kiến trúc đô thị được xác định tại bảng 1 nêu trên chưa bao gồm chi phí lập danh mục công trình kiến trúc có giá trị. Chi phí lập danh mục công trình kiến trúc có giá trị được xác định theo định mức chi phí tại bảng 3 Phụ lục này.

5. Trường hợp quy chế quản lý kiến trúc đô thị của các khu vực có quy mô diện tích nhỏ hơn quy mô được quy định tại Thông tư này thì chi phí lập quy chế được xác định bằng chi phí của khu vực có quy mô nhỏ nhất tại bảng 1 nói trên.

Bảng 2: Định mức chi phí lập quy chế quản lý kiến trúc điểm dân cư nông thôn

Đơn vị tính: triệu đồng/ha

| Quy mô (ha) | ≤10 | 20 | 30 | 50 | 100 |

| Định mức chi phí lập quy chế quản lý kiến trúc điểm dân cư nông thôn | 4,425 | 3,289 | 2,718 | 2,228 | 1,511 |

Ghi chú:

1) Định mức chi phí lập quy chế quản lý kiến trúc điểm dân cư nông thôn quy định tại bảng 2 nêu trên áp dụng đối với 01 điểm dân cư nông thôn. Trường hợp trong quy chế quản lý kiến trúc có nhiều điểm dân cư nông thôn thì chi phí lập quy chế xác định bằng tổng định mức chi phí lập quy chế của các điểm dân cư nông thôn; trong đó: chi phí lập quy chế điểm dân cư nông thôn thứ nhất được xác định theo mức chi phí tại bảng 2; chi phí lập quy chế từ điểm dân cư nông thôn thứ 2 trở đi xác định theo định mức chi phí tại bảng 2 và được điều chỉnh theo hệ số K = 0,8.

2) Định mức chi phí lập quy chế quản lý kiến trúc điểm dân cư nông thôn quy định tại bảng 2 nêu trên áp dụng đối với khu vực có 05 công trình kiến trúc có giá trị. Đối với các trường hợp khác thì điều chỉnh với hệ số như sau:

- Số lượng lớn hơn 20 công trình: K = 1,15;

- Số lượng từ 6 ÷ 20 công trình: K = 1,05;

- Số lượng nhỏ hơn 5 công trình: K = 0,95.

3) Trường hợp tích hợp quy chế quản lý kiến trúc điểm dân cư nông thôn vào đồ án quy hoạch chung xây dựng xã thì chi phí lập quy chế quản lý kiến trúc điểm dân cư nông thôn được xác định bằng 80% chi phí quy định tại Thông tư này.

4) Định mức chi phí lập quy chế quản lý kiến trúc điểm dân cư nông thôn được xác định tại bảng 2 nêu trên chưa bao gồm chi phí lập danh mục công trình kiến trúc có giá trị theo quy định. Chi phí lập danh mục công trình kiến trúc có giá trị được xác định theo định mức chi phí tại bảng 3 Phụ lục này.

5) Trường hợp quy chế quản lý kiến trúc điểm dân cư nông thôn của các khu vực có quy mô diện tích nhỏ hơn quy mô được quy định tại Thông tư này thì chi phí lập quy chế được xác định bằng chi phí của khu vực có quy mô nhỏ nhất tại bảng 2 nói trên.

Bảng 3: Định mức chi phí lập danh mục công trình kiến trúc có giá trị

Đơn vị tính: triệu đồng/01 công trình

| Số lượng công trình kiến trúc có giá trị | ≤ 10 | 11 ÷ 50 | 51 ÷ 100 | 101 ÷ 150 | ≥ 151 |

| Định mức chi phí lập danh mục công trình kiến trúc có giá trị | 10 | 9,3 | 8,5 | 7,4 | 6,9 |

HƯỚNG DẪN LẬP DỰ TOÁN CHI PHÍ

(Kèm theo Thông tư số: 08/2021/TT-BXD ngày 02 tháng 8 năm 2021 của Bộ Xây dựng)

1. Dự toán chi phí lập quy chế quản lý kiến trúc xác định bằng dự toán quy định khoản 4 Điều 2 và khoản 3 Điều 3 Thông tư này bao gồm: chi phí chuyên gia, chi phí quản lý, chi phí khác, thu nhập chịu thuế tính trước, thuế giá trị gia tăng và chi phí dự phòng.

2. Chi tiết các khoản mục của dự toán chi phí xác định như sau:

a) Chi phí chuyên gia (Ccg): Xác định theo số lượng chuyên gia, thời gian làm việc của chuyên gia và tiền lương của chuyên gia.

- Số lượng chuyên gia được xác định theo yêu cầu cụ thể của từng loại công việc cần thực hiện, yêu cầu về tiến độ thực hiện công việc, trình độ chuyên môn của từng loại chuyên gia. Việc dự kiến số lượng, loại chuyên gia và thời gian thực hiện của từng chuyên gia phải được thể hiện trong đề cương thực hiện công việc.

- Tiền lương chuyên gia tư vấn được xác định theo mức tiền lương chuyên gia tư vấn theo hướng dẫn của Bộ Xây dựng.

b) Chi phí quản lý (Cql): Chi phí quản lý là khoản chi phí liên quan đến tiền lương của bộ phận quản lý, chi phí duy trì hoạt động của tổ chức tư vấn, chi phí văn phòng.

c) Chi phí khác (Ck): gồm chi phí điều tra khảo sát, mua tài liệu, số liệu, bản đồ các loại, văn phòng phẩm; chi phí khấu hao thiết bị; chi phí đi lại, lưu trú của chuyên gia; chi phí lưu trữ; chi phí hội nghị, hội thảo và các khoản chi phí khác (nếu có). Các khoản chi phí khác xác định trên cơ sở dự kiến nhu cầu cần thiết để hoàn thành công việc.

d) Thu nhập chịu thuế tính trước (TN): Xác định bằng 6% của (Chi phí chuyên gia + chi phí quản lý + chi phí khác).

đ) Thuế giá trị gia tăng (VAT): Xác định theo quy định.

e) Chi phí dự phòng (Cdp): Là khoản chi phí dự kiến cho những công việc phát sinh trong quá trình thực hiện công việc. Chi phí dự phòng xác định tối đa không quá 10% so với toàn bộ các khoản mục chi phí.

3. Tổng hợp dự toán chi phí:

| TT | Khoản mục chi phí | Diễn giải | Giá trị (đồng) | Ghi chú |

| 1 | Chi phí chuyên gia |

|

| Ccg |

| 2 | Chi phí quản lý | 50%*Ccg |

| Cql |

| 3 | Chi phí khác |

|

| Ck |

| 4 | Thu nhập chịu thuế tính trước | 6%*(Ccg + Cql + Ck) |

| TN |

| 5 | Thuế giá trị gia tăng | %*(Ccg+Cql+Ck+TN) |

| VAT |

| 6 | Chi phí dự phòng | 10%*(Ccg+Cql+Ck+TN+VAT) |

| Cdp |

|

| Tổng cộng | Ccg+Cql+Ck+TN+VAT+Cdp |

| Cpc |

Circular No. 08/2021/TT-BXD dated August 2, 2021 on providing instructions about approach for determination of costs of formulation and implementation of architecture management regulations

- Số hiệu: 08/2021/TT-BXD

- Loại văn bản: Thông tư

- Ngày ban hành: 02/08/2021

- Nơi ban hành: Bộ Xây dựng

- Người ký: Bùi Hồng Minh

- Ngày công báo: Đang cập nhật

- Số công báo: Đang cập nhật

- Ngày hiệu lực: 17/09/2021

- Tình trạng hiệu lực: Kiểm tra

Đơn vị chủ quản: Công ty cổ phần tư vấn đầu tư và ứng dụng công nghệ 4.0.

Chịu trách nhiệm chính: Bà Phạm Hoài Thương.

Giấy chứng nhận ĐKDN số: 0108234370, do Sở Kế hoạch và Đầu tư thành phố Hà Nội cấp ngày 18/04/2018.

Địa chỉ: Thôn Trung, Xã Phù Đổng, TP Hà Nội - VPGD: C2 Vincom, 119 Trần Duy Hưng, Phường Yên Hòa, TP Hà Nội.

Điện thoại: 024.6294.9155 - Hotline 1: 0984.988.691 - Hotline 2: 0985.426.175 - Email: info@hethongphapluat.com